切换行业

切换行业

电动车充电市场是一个最不适合投机者的行业,其前期投入高、盈利周期长,再加之是一个前无古人试水的新领域,布满了沼泽和陷阱。一位充电桩企业的老总曾用“上辈子做了坏事的人,这辈子才干充电”这句话来总结充电市场的“坑”之多。2018上半年,充电桩市场已先后有几家企业以或破产或被收购的命运结束了探险之旅。毋庸置疑,行业洗牌还将继续,而令人好奇的是,几家充电桩企业倒闭对于整个行业意味着什么?充电桩市场的现状如何?面对一系列困境企业该如何破局面?今天,我们从市场经营层面、充电桩运营商角度来聊一聊。

30秒阅读全文:

1、截至2018年5月,全国范围充电运营商达到318家,其中前十家企业市场占有率达到96%,非头部企业出局对整体市场影响有限。

2、充电桩市场困境长期存在且尚未破解,前期投入高、使用率低、盈利周期长,充电桩市场尚无法形成良性运转。

3、随着新能源汽车推广量逐年增长,若充电市场困境无法根本解决,充电基础设施恐将成为新能源汽车发展的“绊脚石”。

非头部企业出局对市场整体影响有限

充电桩行业面临困境是一个老生常谈的话题,在大家已感到麻木的时候再被重新提起,主要是因为今年上半年几家业内颇有名气的企业走上了绝境。2018年初,深圳充电网科技有限公司被曝因资金链断裂而宣布停止运营。4月9日,聚电网络科技有限公司被收购。7月9日,北京富电绿能科技股份有限公司宣布退出新三板。7月31日,容一电动科技有限公司宣布因持续亏算而倒闭。

这几家企业动荡给风雨飘摇的充电桩市场再添一股寒流。而对充电桩市场做一点梳理就会发现,几家非头部企业的生死对整个充电桩市场的影响实在微乎其微。

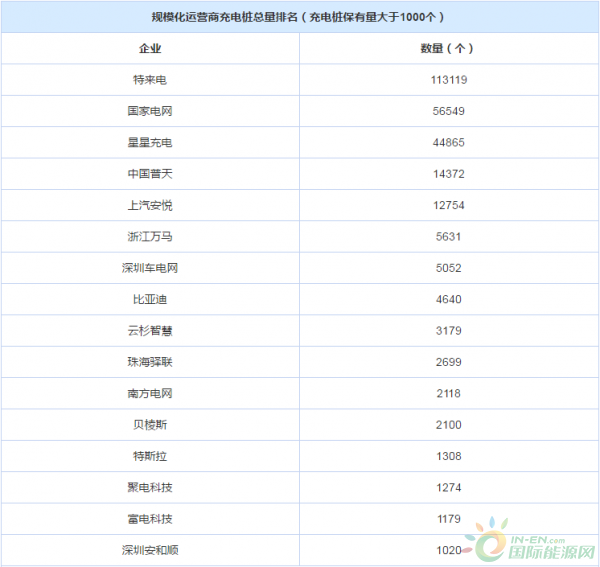

据中国电动汽车充电基础设施促进联盟(简称“充电联盟”)统计,截至2018年5月,全国范围充电运营商达到318家,其中前十家企业市场占有率达到96%。在十家企业中,充电桩的建设和运营还主要集中在四家:国家电网、特来电、星星充电和普天新能源,市场占比约为87%。由此可以推算,其他300余家充电运营商分享剩余4%市场份额。

四家风波企业均没有进入充电桩建设运营榜单前十名。充电联盟数据显示,截至2018年7月,联盟内成员单位总计上报公共类充电桩27.5万个,其中聚电科技建设运营充电桩1274个排在第14名、富电科技建设运营充电桩1179个排第15名,这两家企业市场份额总和不足1%。充电网建桩数量不足1000个,没有出现在充电联盟的排位名单上。容一电动仅为充电设备制造商,不建设运营充电桩。

充电桩市场困境长期存在且尚难破解

几家充电桩企业的动荡虽然对市场整体影响不大,但却能反应整个行业的气象。业内人士告诉汽车之家编辑,现在各家充电桩运营商经营状况都不好,行业不景气。从大环境上看,主要是投资经营成本高、盈利困难、资金渠道收紧,再加上市场规模小、竞争激烈等因素,造成了小企业率先破产出局的局面。

充电桩市场盈利困局难突破,已经使资本投资热情有所降低。充电联盟数据显示,2017年社会公共充电桩每月新增数量已由2016年的每月8000个下降到6000个。星星充电工作人员告诉汽车之家编辑,2017年充电桩新增数量减少也与老桩升级新国标有关,占用了企业大量的时间和精力,但主要原因还是不盈利影响了企业建新桩的积极性。

充电桩分为公共桩和私人桩,公共桩需要充电运营商参与运营,是可以获得盈利的领域。公共桩又分成分散式充电桩和集中式专用充电桩。其中,分散式充电桩是对社会所有电动车都开放的,集中式专用桩则只服务运营类车辆,例如:公交车、出租车、物流车等。充电运营商在分散式充电桩和专用桩两个领域分别面临不同困境。

分散式充电桩利用率低,成本回收难。这一结论或许和消费者的认知有所偏差,大家普遍的感受是,当前充电桩数量还不够用、基础设施不完善,尤其是一二线城市没有固定车位的电动车主,常常感到充电非常不方便。而据国家能源局统计,目前充电桩利用率不足15%,业内普遍表示,充电桩使用率要达到30%以上才可能盈利。

上述星星充电工作人员告诉汽车之家编辑,造成这种矛盾局面的主要原因在于,最初充电桩建桩逻辑是“有桩就有车”,在这样的逻辑引导下,造成了早期建的桩布局不合理,一些充电桩压根就没有用户去充电。

此外,一线城市停车位不足限制了充电桩建设。例如,某些区域存在大批新能源车辆用户,但由于停车位不足仅能建几个充电桩,这就会使这片区域的用户感到充电是十分不方便。以及尚未能解决的燃油车占位问题,造成电动车主充电困难的同时,严重影响充电桩利用率。

专用充电站前期投建成本高、周期长。由于运营车辆往往以车队形式存在,少则几十辆、多则上百辆,可以为充电桩运营提供稳定的充电车源,这就意味着,运营车辆有较清晰的盈利预期。

服务运营车辆虽然利润前景可观,但需要前期大笔资金投入。一位负责公交车充电站运营的企业人士告诉汽车之家编辑,建设一个有25个40千瓦的充电桩、服务100辆公交车的充电站,建设成本在400万元左右。

另外,充电站建成后还需要电力公司进行电力增容、送电才能使用。上述人士称,按照正常的接电周期大概需要3个月左右,如果出现一些差错,则意味着要更长的时间。电力增容费用一般由电力公司承担,有的企业实在等不起审批周期就自己承担了,以求快速接电。电力增容的成本非常高昂,占到整个充电站建设的30%-40%,自己负担电力增容意味着前期建桩成本进一步提高。

充电站前期投入成本高,盈利周期又比较长,一般要2-3年才能收回成本实现盈利,这给充电运营企业带来巨大资金压力。

充电桩建设虽有补贴支持,但高门槛延长了补贴资金到手时间。充电桩也和新能源汽车一样享受补贴优惠,主要集中在公共充电桩建设运营领域。从2017年各地方发布的充电桩建设的补贴政策来看,充电桩补贴基本可以归纳为三类:按投资总额进行补贴、按功率进行补贴,以及在建设补贴的基础上,叠加运营补贴。

设置补贴理论上能够给运营企业化解建桩成本压力,但地方政府往往给补贴申请设置一定门槛。以深圳为例,深圳充电桩补贴申请要求建成的充电桩必需接入运营监控平台,且单个运营商充电桩建设总功率达到8000千瓦才可提出补贴申请。安徽省则要求充电桩建成正常运营3个月以上、单个充电桩月均充电量不少于450千瓦时。北京也曾以老桩新国标升级为门槛,限制运营商申请补贴。门槛设施使得充电运营商往往要在建桩1-2年后才能拿到补贴。

充电运营从盲目建桩回归到理性运营

充电桩市场不景气充电桩运营商们开始反思,由跑马圈地向重运营转变。在努力提高充电桩利用率的同时,充电桩运营商也在进行盈利模式创新,改变以充电服务费为单一收入来源的模式,以求早日实现盈利。充电联盟于近期发布了一份《中国充电基础设施发展年度报告(2017-2018)》,在报告中介绍了几种充电运营商探索的业务模式。

第一,众筹建桩模式。众筹建桩是万帮新能源早期提出的商业模式,即通过投资方、运营方和场地资源方有效整合社会资源、分摊成本、共同盈利。在完善的过程中,万帮新能源又引入了充电站融资租赁、专用桩租赁、司机定向消费众筹建桩、私桩共享与人人电站等模式。

第二,批发零售电力+充电服务模式。随着新电改政策落地售电侧放开,鼓励社会资本投资成立售电公司。充电运营商也可以进行投资获得相关资质,然后以批发价获得电力,再以零售价收取电费,赚取电价差,使之成为新盈利点。

第三,车位经营+充电服务模式。随着“全面放开社会资本全额投资新建停车设施收费”的鼓励政策实施,充电运营商可加紧抢占停车位场地资源,以便实现停车充电可调、可控,提高充电桩利用率,同时还可以停车位营收反哺充电服务行业。

另外,充电运营增值服务还可增加广告服务,即在充电桩上安装液晶屏或广告灯箱,通过广告收入平衡运营成本。以及拓展大数据应用,通过抓取新能源汽车使用数据,为汽车维修、保养等提供精准信息等。

通过产业链延伸、丰富盈利途径或许有利于帮助运营商突破盈利困境。万帮新能源投资集团高级副总裁王磊曾表示,万帮新能源在2016年已实现盈利,但不是靠充电桩建设运营业务这一块,而是依靠万帮新能源汽车四大业务:充电设备生产、充电桩运营、新能源汽车销售及私人充电桩安装共同实现了盈利。

充电设施恐将成为新能源车发展的“绊脚石”

目前,在充电桩市场已形成了国有、民营、混合所有制并存的产业格局。具体来看,既有充电运营商、设备制造商、整车制造商、车辆经销商等企业入局。但与备受各路资本追捧的新能源汽车整车制造相比,充电桩市场的资本活力相差甚远。而在当前充电桩整体利用率低、盈利难得背景下,很难吸引更多的资本入场。随着新能源汽车推广量逐年增长,若充电市场困境无法解决,充电基础设施恐将成为新能源汽车发展的“绊脚石”。

按照国家能源局最初规划,伴随着2020年,我国新能源汽车累计推广量达到500万辆,充电桩要建桩480万个。后根据充电桩运营实际经营,行业普遍认为,若按照车桩比1:1建桩,充电桩利用率将更低,车桩比4:1是相对较为合理的布局。

按照这一数字计算,2020年我国则需要累计建设充电桩125万个。据充电联盟统计,截至2018年7月,公共桩建设27.5万个,私人桩建设33.7万个。这意味着,未来两年半时间里,至少还需建设充电桩63.8万个。

据知情人士透露,包括电力增容费用,国家电网已经在充电基础设施领域投入超过200亿元。从建桩运营的数量上看,国家电网排在第二位,共建设运营充电桩5.65万个。充电桩运营数量最大的企业是特来电,数量达11.3万个。特来电没有公布在充电桩市场的投资金额,但从企业年报来看,2016年特来电亏损近3亿元、2017年亏损近2亿元,特来电表示2018年将亏损控制在1亿元。

目前,充电桩市场还没有一家企业能靠充电桩运营实现盈利,基本全部处于亏损状态。上述人士告诉汽车之家编辑,当前充电桩市场最关键的问题是提高充电桩利用率,尽快实现盈利,才能保障后续资本持续进入,盘活整个充电桩市场。

全文总结:充电基础设施不完善一直是新能源汽车发展的阻碍之一,随着新能源汽车数量逐年增加,充电桩问题将愈加凸显。但充电桩市场问题重重,本文提出的问题仅是冰山一角。若要化解充电桩市场整座冰山,还要依靠住建部门、电力部门、运营企业等多方共同参与,将充电桩市场面临的问题抽丝剥茧、逐一解决,才能保障新能源汽车稳定发展。

正在加载...

正在加载...