切换行业

切换行业

在全球汽车行业,中国似乎已经不再拘泥于“弯道超车”,而是改变策略以新能源汽车为突破口,实施“换道超车”。事实证明,策略的变革很成功。

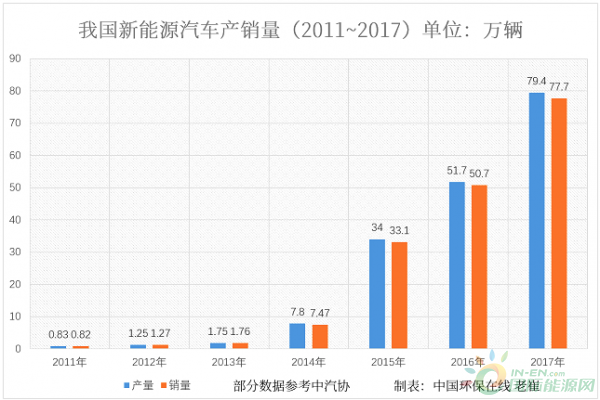

2017年,全球新能源汽车总销量超过140万辆,累计销售突破340万辆。这一年,中国的新能源汽车产销分别达到79.4万辆和77.7万辆,同比增长53.8%和53.3%。而截至2017年,我国新能源汽车累计销量已经达到180万辆,占全球累计销量的52.9%。

2015~2017年连续3年产销量位居全球首位,我国新能源汽车无疑已经迎来华丽蝶变。横向对比无人能及,纵向对比同样成绩斐然。

(2011~2017)年新能源汽车产销量增长趋势

中国环保在线查询相关数据,2011年,我国新能源汽车产销量分别为8300辆与8200左右;2012年,产销数量分别上升为12500辆与12700辆;2013年,产销数量再次攀升至17500辆与17600辆。2014年开始突破,产销数量超过78000辆和74700辆,分别较上年增长345.7%与324.4%。

2015年,产销量分别超过34万辆和33.1万辆,再次分别增长335.9%与343.1%。2016年增长有所放缓,产销分别为51.7万辆和50.7万辆,同比增长52%与53.2%。到了2017年,两组数据分别上升为79.4万辆和77.7万辆,同比增长53.6%与53.3%。

经过对比不难得出这样一个结论:2017年相较于2011年,新能源汽车的产销量已经增长将近100倍。可以说,无论是产销量还是增速,中国新能源汽车行业都已经成为名副其实的世界第一。

虽然当前面临补贴退坡、4月1日双积分政策落地等影响,但随着市场化的推进,我国新能源汽车的增速似乎并没有放缓。公开数据显示,2018年第一季度,我国新能源汽车产销量分别为15万辆与14.3万辆,同比增长156.9%和154.3%。

按照规划,到2018年,我国新能源汽车市场需求将突破100万辆大关,2020年再翻倍,达到200万辆。如此巨大的市场潜力,是国家生态文明建设推进及市场需求双重驱动下的必然结果。

当然,由政策驱动型向市场驱动型转变(消费结构、消费主体、消费区域、消费形态为判断依据),是我国新能源汽车正在发生的深层次变革,更是行业未来立足的根本。不过,潜力固然大,但这并不代表新能源汽车行业“无懈可击”。

根据中国环保在线观察分析,目前我国新能源汽车进入门槛较低,一些缺乏甚至并不具备备研发、生产以及制造新能源汽车能力的企业浑水摸鱼,利用多种手段进入新能源汽车制造领域,很容易在短期内为行业注入泡沫,形成大量的过剩产能,不利于行业的健康稳定发展。

好消息是,2018年4月17日,发改委宣布2018年取消新能源汽车外资股比限制。这也意味着,越来越多的资本和力量涌入我国新能源汽车领域,竞争更加激烈,洗牌重组在所难免。而只有具备核心技术、融资能力强、产品过硬等优势的企业,方能立足。

正在加载...

正在加载...