据报道新能源积分政策将延后一年从2019年开始正式实施,而2019年和2020年新能源积分比例保持10%和12%不变。

雷诺、日产与东风合资的新能源公司中各自的控股比例为25%,也就达到了外资品牌利用新合资公司新能源积分的持股比例要求,这也是继江淮与大众、北汽与戴姆勒、福特与众泰之后第四家跨国车企与国内车企在新能源项目上展开合作,可见双积分政策对于跨国车企产生了巨大的压力作用。

雷诺-日产与东风汽车集团成立新能源合资公司,这已经是国内今年第四家外企与国内企业成立的新能源合资公司,未来合资的趋势还将继续。

不过随着越来越多的新能源合资企业诞生,再加上国内本来占市场主导地位的中国品牌新能源车企,以及多家互联网背景的新能源乘用车企业,中国新能源市场未来能消化多少新能源汽车才应该是这些企业更应该关注的。

纯电动汽车的销量并不乐观

无论是新成立的合资企业,还是已经在市场上奋斗了多年的中国企业,未来新能源产品的主力都将是纯电动汽车,因为纯电动汽车产生的新能源积分才是大部分企业所急需的。

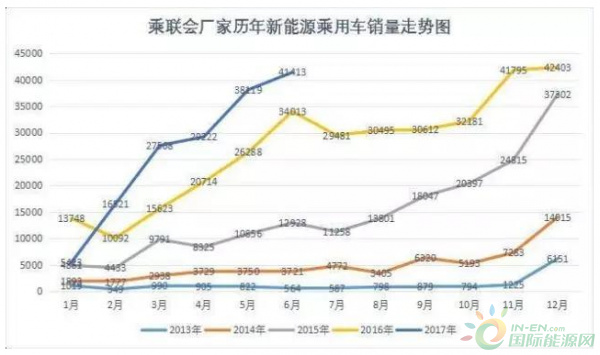

虽然新能源汽车销量一直在快速增长,不过其总量相比整个乘用车市场还相当有限。

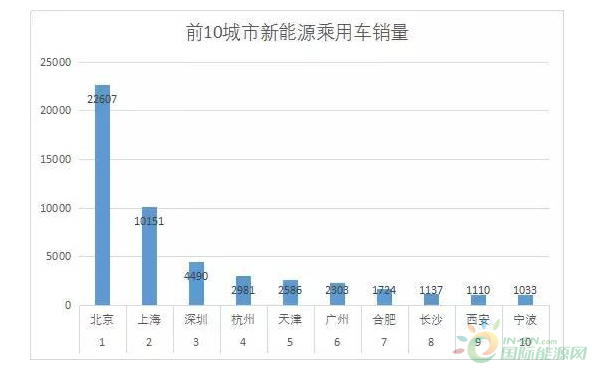

2017年上半年,新能源乘用车市场销量累计为15.83万辆,其中纯电动乘用车销量为12.77万辆,占比达到了80.71%。但是从纯电动乘用车销售的主要城市来看, 主要集中在北京、深圳、杭州、天津、上海等几个城市,纯电动乘用车的主力市场基本都是限购城市。

北京由于插电混动车型不在当地新能源补贴政策目录内,所以北京是纯电动汽车最大的市场。

2017年整个新能源市场(包含纯电动、插电混动乘用车、商用车)销量预期为80万辆,上半年新能源汽车销量19.5万辆,尚不足目标的一半。

从纯电动车企销量来看,上半年即便是销量最高北汽新能源销量也刚刚突破3万辆大关,而传统燃油车单一热销车型月销量就已经突破3万辆,整个纯电动市场还是一个容量相当有限的市场,可以说纯电动汽车的产能目前已经严重过剩。

纯电动市场的主力是微型车

从上半年纯电动汽车销量排行来看,知豆D2、北汽新能源EC、江淮IEV等微型、小型轿车是这个市场的主力产品,且微型纯电动汽车2017年上半年同比实现了138%的高速增长,而紧凑级纯电动轿车同比增长只有25%。

微型、小型纯电动汽车主要是充当代步工具,相对便宜的价格是纯电动乘用车消费者最为看重的选择因素,消费者对于性能、配置上的要求并不高,低端化也是目前纯电动市场最大的特点之一。

合资品牌在纯电动市场上如果推出一些紧凑级轿车、SUV产品就要面对相当有限的消费群体;如果推出微型、小型纯电动产品,就必须在售价上向中国品牌看齐,而且在纯电动的入门级市场上,新成立的合资品牌短期是不具备品牌影响力的。

充电桩是决定销量的关键

充电桩属于纯电动汽车的配套设备,目前购买纯电动汽车,厂家一般会提供与车型相匹配的充电桩,并且提供安装服务,不过安装充电桩依然有一定的门槛,例如征得小区物业同意、勘察车位是否满足供电条件等等。

个人申请安装充电桩都不是一件容易的事情,目前也仅仅在北京、上海、深圳等少数城市拥有比较完善的申请流程。而公共充电桩在不少新能源汽车推广城市都还属于稀缺资源。

目前国家电网和南方电网也在高速公路服务区安装了充电设备,但对于消费者来说里程焦虑依然不可避免。一是因为服务区的充电设备存在损坏的情况,二是目前仅在部分服务区设置了充电设备。

从长途出行来看,燃油车的便利性和时间成本上都拥有绝对的优势,像广州这样的新能源示范城市,无论是市区还是周边的高速服务区,公共充电桩都很少见。

从充电桩的布局来看,到2020年国家电网才能在国家“四纵四横”干线高速公路实现覆盖快充网络,到时候也只能覆盖1.9万公里的高速公路,相比全国13万公里的高速公路,覆盖率仅仅能达到14.6%。

按照国家规划,到2020年新能源汽车产销将达到200万辆,而2017年的保底销量目标为70万辆,从今年上半年的销量情况来看,今年的销量目标能否完成都要打上一个大大的问号。