切换行业

切换行业

12月30日财政部发文,经国务院批准,财政部、科技部、工业和信息化部、发展改革委发布调整新能源汽车推广应用财政补贴政策的通知。通知从2017年1月1日起实施。

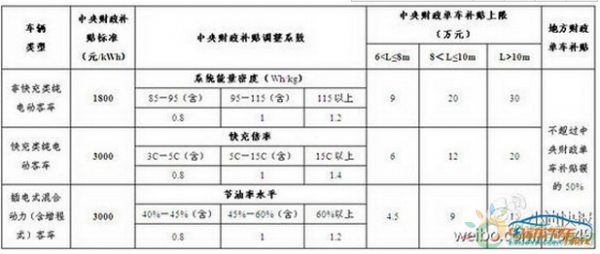

一、新能源客车补贴标准(节选):

补贴金额=车辆带电量x单位电量补贴标准x调整系数(调整系数:系统能量密度/充电倍率/节油水平)

1、纯电动客车(不含快充和插电式混合动力客车)续驶里程不低于200公里(等速法)。

2、非快充类纯电动客车电池系统能量密度要高于85Wh/kg,快充类纯电动客车快充倍率要高于3C,插电式混合动力(含增程式)客车节油率水平要高于40%。

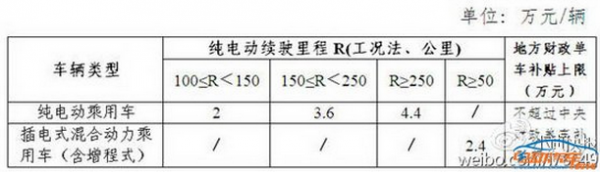

二、新能源乘用车补贴标准和技术要求(节选):

1、 纯电动乘用车动力电池系统的质量能量密度不低于90Wh/kg,对高于120Wh/kg的按1.1倍给予补贴。

2、纯电动乘用车产品,按整车整备质量(m)不同,工况条件下百公里耗电量(Y)应满足以下要求:m≤1000kg时,Y≤0.014×m+0.5;10001600kg时,Y≤0.005×m+13.7。

不难发现,在2017年推出的新的补贴标准中,首次引入了电池密度,并在此对在售车辆补贴额度进行退坡。

1、电池密度:

从2017年开始,新能源汽车补贴政策将首次涉及动力电池密度标准。电动乘用车动力电池能量密度不低于90Wh/kg;对高于120Wh/kg的动力电池给予1.1倍的补贴额度;非快充类电动客车动力电池能量密度要高于85Wh/kg;专用车辆动力电池质量能量密度不低于90Wh/kg。

参照2016年中国新能源汽车动力电池产业状态而言,能量密度较低的磷酸铁锂电池的能量密度多维持在90Wh/kg,少数厂家的高端动力电池能量密度则处于100-110Wh/kg,而要获得1.1倍补贴额度的120Wh/kg动力电池,其良品率和生产成本较高,装车率不超过40%。

新的补贴标准出台,将电动乘用车动力电池密度“卡”在90Wh/kg,显然是为照顾多数处于二级市场的动力电池厂商的技术状态。而将获得1.1倍补贴额度设在能量密度120Wh/kg,则是对在研发、生产、品质和成本层面占据绝对实力的国产动力电池1线大厂的支持。

笔者坚持认为,比亚迪、宁德时代、中航锂电、普莱德等多家政治可靠、技术研发、产量递增稳健的动力电池厂,为中国电池厂商第一梯队。而天津力神、国轩高科、深圳比克等动力电池厂商,虽然销量在不断爬升,但产品品质与研发实力只能在第二梯队内徘徊。

当然,所有在中国市场存在的韩系动力电池厂商,因为种种原因,或将在短时期内不会涉及中国新能源汽车的发展环节。

2、退坡政策:

在售的电动汽车或混动汽车,续航里程依然是决定获得补贴额度的关键指标。只不过,相同的续航里程,在2017年获得的补贴额度有所降低。这将直接引发2017年销售的2016年上市的电动汽车售价有所提升,终端客户购买相同车型的成本增加。

这也导致众多即将上市的新能源汽车售价尚未公布;在售车型“有车无价”的根源。

笔者有话说:

电池密度标准的引入,将直接导致使用的动力电池能量密度,是否具备获得1.1倍补贴能力。能量密度低于120Wh/kg的动力电池或在出厂成本具有相关优势,但装车后将导致整车不能获得1.1倍补贴标准,最终使得销售价格不具备竞争优势并制约销量。

当然,也存在主机厂,在衡量电池成本、生产规模、获得补贴额度之后,继续使用密度较低的动力电池,生产售价低廉的电动汽车。尽管不能享受到1.1倍补贴,但在更低成本与足够销量面前,依然可以获得优势市场竞争力。

笔者坚信,电池密度标准的推出,将促进动力电池厂商技术研发的源动力、提升新能源汽车技术状态(自重和续航)。在退坡政策的促进下,从根本解决新能源汽车,动力电池、续航里程、充电周期、整车售价层面的矛盾状态。

也不排除在这个发展过程中,比亚迪、中航锂电、宁德时代等一线大厂,因能量密度标准整车而受益,更多主机厂采用相关产品。而那些只是单纯在注重产量,不重视品质和质量的二流动力电池厂商,或被主机厂所抛弃。

全新的补贴政策或导致中国动力电池厂商大洗牌,退坡额度或成为中国新能源汽车生产商的“生死劫”。

正在加载...

正在加载...