切换行业

切换行业

一、电动汽车时代来了

最近几年,关于电动汽车的新闻越来越多的见诸于媒体,电动汽车已经从一个高科技玩具,走入了我们的日常生活,成为普通的交通工具。在几乎所有的汽车制造巨头都已入围之后,电动汽车时代正坚定的向我们走来。当然,任何一个新的产品,要走向成熟,成为市场主流,都会经历一个曲折的过程。智能手机完全取代功能手机花了接近十年的时间,而汽车的技术复杂性和使用复杂性都远远超过手机,那么,电动汽车的普及就是一个更为漫长的过程。

电动汽车也有“广义”和“狭义”之分,广义的电动汽车,包括以各种类型的电池为动力的汽车;狭义的电动汽车,主要指以锂电池为动力的汽车,这是当前的市场主流。一直以来,存在氢燃料电池与锂电池的“广义”路线之争,持续很多年还未见胜负。从能量密度来说,氢燃料电池远远超过锂电池,以当前的氢燃料电池技术,在不需要额外增重的情况下,已经可以实现充一次氢气行驶500公里以上的距离,达到甚至超过了燃油车的续航里程,未来还有进一步提升的空间。而以当前的锂电池技术,电动汽车最大续航里程,是特斯拉的ModelS,可以达到400公里,因为使用了大量的锂电池,车身很重,价格也很昂贵,非一般人可以承受。那为什么各大汽车公司推出的商业化电动汽车,基本都是以锂电池为主,而鲜有氢燃料电池的电动汽车投放市场?

这里面涉及到能源的体系问题,各国的电网都已发展了很多年,电力设施完善(到处都有),电力供给充足(发电量随时可以调节),只要在用电终端铺设充电设备,就可以给锂电池电动汽车充电。可是如果以氢燃料电池作为动力,那么从氢燃料的制取、存储、运输、充填等都要从零开始,等于要再造一个能源体系(类似于石油体系),而且要把这个能源网络覆盖一个国家的每一个角落,甚至覆盖整个地球,需要投入的资源太过庞大,需要的时间也会非常的漫长,这中间还有很多不可测和不可控的因素。所以氢燃料电池的发展并不是卡在技术上面,而是卡在整个氢能源体系的构建上面,这是企业自身无法完成的事情,必须依靠政府动用社会的力量,可是政府干这事的意愿也不足,没有足够的理由去改变现有的能源格局,所以商业化就显得步履蹒跚。

电池、电机、电控是电动汽车的三大核心部件,在技术、成本、可靠性等方面已经成为左右电动汽车发展的关键因素。这其中又以电池为最,以纯电动汽车为例,电池成本通常占到整车成本的4成左右,重量占到整车重量的1/4,与50%以上的可靠性和安全性问题直接挂钩。这回我们要讲的电池故事有点不同,不再是传统的汽车老牌帝国德、美、日上演好莱坞大片式的全球争霸,而是东亚的三个小伙伴中、日、韩玩三国杀游戏,地道的东方套路,其他角色都是跑龙套的。

本文以目前的市场主流锂电池电动汽车作为切入点,主要讲锂电池的技术路线之争,关于氢燃料电池和锂电池的道统之争,牵涉到企业的利益博弈和政府的政治考虑,需要很长的篇幅,不在本文的讨论范围。

关于锂离子电池的基本原理,如有兴趣,可阅读本文作者的连载文章《手把手带你认识锂离子电池》,此处不再赘述。

二、锂电池产业花落中日韩

自1991年SONY公司将锂离子电池(下文简称“锂电池”)商业化以来,锂电池从电子产品领域,走向电动工具领域,又走向了电动汽车和能源存储领域,已经成为动力电池产品的主体,以其高能量密度,大倍率充放电性能,和长循环寿命等优点,成为电能存储载体的首选。在20多年的发展过程中,逐步形成了以中日韩为代表的锂电池制造基地,基本上垄断了全球的锂电池供应。

锂电池的理论创新和基础技术突破,大多首发于美国、加拿大等国家的高校和科研机构,但最终的产业化却落地于远隔万里的东亚,这看起来是一件很奇怪的事情。如果我们把它放到时代的大背景下,也就不足为奇了。美国以其强大的综合国力,一直引领全球的科技创新和商业模式变革,但受制于高昂的人工成本、环境成本、社会成本等,美国的制造业空心化已经持续了几十年,逐渐萎缩的汽车产业就是一个典型的例子,与美国高科技产业、金融产业的独领风骚形成了鲜明的对比。精密制造看德国和日本,大规模制造则要看中国、韩国、和东南亚一些国家。锂电池行业是典型的劳动密集和技术密集相结合的产业,需要大量的劳动力,有一定的技术门槛,同时需要较大的资金投入,结合中日韩三国在劳动力、工业体系、技术人才以及资本方面的积累,最终在全球竞争中胜出,是理所当然的事情。与锂电池产业类似的是造船业,全球的造船业也几乎被中日韩垄断了,原因相同。

在产业发展方面,由于各自的优势领域不同,中日韩三国的策略又有一定的差异性。日本的技术实力最为雄厚,但人工成本也最高,所以日本在大规模制造方面走的是自动化道路,锂电池产业的自动化程度最高,产品的品质也最好。但日本人相对比较封闭,走出去的步伐较慢,导致产品跟随市场的速度慢,产品成本始终居高不下,一定程度上限制了日本锂电产业的全球扩张,近年来已有逐步被韩国赶超的趋势。

韩国的技术水平要略低于日本,但一直坚持自己的路线,有独特的竞争优势,同时借助于自己的大财团优势(与韩国政府都有千丝万缕的联系),在产业领域可以集中资源做事情。近年来,韩国的电池企业更是广泛在中国建厂,以中国的低成本优势,来帮助韩国锂电池产业的全球扩张,三星SDI在西安投资6亿美元,兴建电池工厂,预计2015年10月竣工,LG化学也不甘落后,在南京兴建电池工厂,预计总投资35亿美元。这些大型工厂的陆续投产,不但能够帮助韩国锂电池企业降低生产成本,也会有助于他们抢夺中国这个全球最大的电动汽车市场,分享中国电动汽车市场快速发展所带来的红利。

相较于日韩,中国企业的技术水平最低,刚开始都是搭个草台班子,有手工作坊就开干,在残酷的市场竞争中存活下来。在技术路线上也是左右摇摆,时而学习美国,时而跟随日韩,闷头追赶世界潮流,却没有自己明确的发展方向,虽然近几年在技术研发领域投入资源越来越大,但核心技术方面仍然落后于日韩等国的竞争对手。在大规模制造方面,中国在全球都罕有对手,以全球最完善的产业链来做锂电池,发展的速度最为惊人。中国还有另外一个巨大优势,就是资金优势,30多年改革开放积累了丰厚的社会资本,可以为企业的发展提供源源不绝的资金支持,这几年最吸引资本关注的无疑就包含与电动汽车相关的产业。

美国的锂电池产业,在A123破产并被万向收购之后,基本上已经退出了世界大舞台。但是美国借助众多的科研机构和顶尖科学家,仍然在电池的理论研究和技术创新方面,起着举足轻重的作用,只是在科技转化为产品的环节,不敌中日韩等国。

锂电池产业,充分体现了各国的差异性和各自优势领域,美国集中了全世界最优秀的尖端人才,科技领域的原创性最强,是世界当之无愧的No.1,但是往制造领域走,短板就比较明显,产业化难见规模和效益。日本的二次创新能力极强,最善于在美国人的技术基础上做改进,并将其做成产品,实现产业化,并且自动化程度极高,产品品质好,价格也很昂贵。韩国和中国的模仿能力最强,善于学习美国和日本,在扩大产业规模和降低成本方面非常突出。韩国人是举国之力发展大企业,产业集中度非常高,三星SDI和LG化学是韩国锂电的巨无霸,也在全球市场占有很大份额。中国的锂电池发展情况则是乱拳打死老师傅,民营企业一哄而上,蚂蚁啃大象,策略灵活多变,整体规模很大,但产业集中度低,缺乏核心技术。

三、产品发展的路线之争

目前已量产的锂电池,其主要差异在产品的外形和正极材料,所以这里所阐述的路线之争,也主要围绕这两个方面展开。

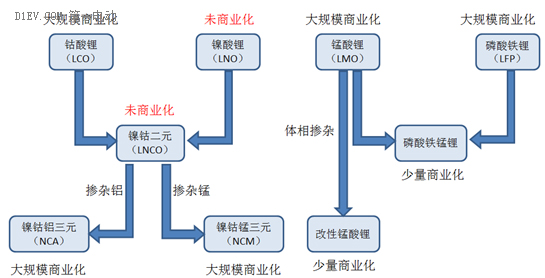

上面这张图,可以直观的表述锂电池的正极材料发展路线:

第一代的锂电池,在90年代早期投入市场,正极材料以钴酸锂为主

第二代的锂电池,以锰酸锂和磷酸铁锂为代表,在本世纪早期逐步商业化

第三代的锂电池,为全面提升锂电池性能,并进一步降低成本,于近几年发展起来,其正极材料包括镍钴铝三元,镍钴锰三元,改性锰酸锂和磷酸铁锰锂(BYD)

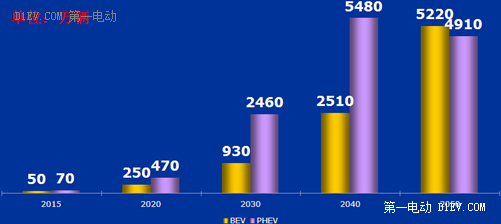

随着第三代锂电池的快速发展,电动汽车的市场规模和普及度也得以迅速提升,商业化的前景已经逐步明朗。

锂电池的外形主要有圆柱形,方形和软包三种类型。

1、圆柱形锂电池的主要特点:

自动化生产工艺成熟,产品良率高,一致性好;

电池小、电池组散热面积大,散热性能优于方型电池;

成组工艺复杂,组成系统之后的可靠性低。

2、方型锂电池的主要特点:

壳体采用铝合金、不锈钢等材料,结构强度高,承受机械载荷能力好;

壳体较重导致电池组能量密度受到一定限制;

工艺复杂,产品良率低,一致性较差。

3、铝塑膜软包电池的主要特点:

安全性能相对较好,不容易发生爆炸;

能量密度高,延展性好,外形多变;

一致性较差,成本较高;

承受机械载荷能力差,容易破损和漏液。

圆柱形最早应用在笔记本电脑和电动工具,随着Tesla大规模采用松下的18650电池,圆柱形锂电池又渗透到电动汽车领域,并占据最大市场份额。方形锂电池主要应用在大容量的动力电池领域,因系统成组方案最为简单,得到普遍应用。软包电池随着智能手机和平板电脑的普及得到快速发展,因其良好的延展性和高能量密度特点,逐步应用到电动汽车领域。

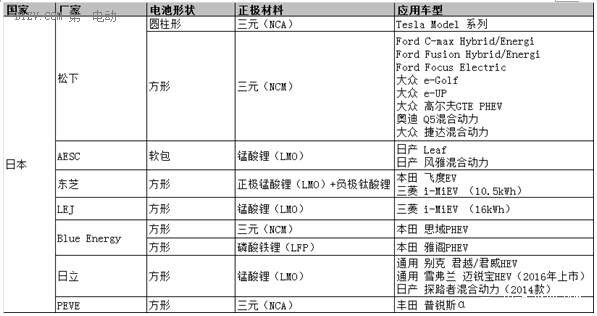

1.日本

日本的锂电池企业主要有松下(含三洋)、GS汤浅、SONY、东芝、日立、AESC(日产与NEC合资企业)、LEJ(三菱与GS汤浅合资企业)、Blue

Energy(本田与GS汤浅合资企业)、PEVE(松下与丰田合资企业)等,这些企业在锂电池领域都有多年的深耕细作,技术积累非常丰富。

从钴酸锂材料,到锰酸锂材料,再到改性锰酸锂和三元材料,是日本锂电池产业的演变之路。SONY最早商业化的锂电池就是采用钴酸锂材料,因为钴的稀缺性,以及钴酸锂材料的安全性和寿命等问题,近年来已经逐步被其他材料所取代,市场规模越来越小,不再成为行业关注的重点。作为锂电行业曾经的王者,SONY在电动汽车时代似乎销声匿迹了,这与SONY公司近年来的战略失误和经营困境直接相关,这家企业什么时候能够走出危机还是个未知数,也许哪天我们就会在新闻头条看到关于SONY破产重组的资讯。

接下来得到快速发展的是锰酸锂材料,与早期钴酸锂材料的起步相似,也是先在消费类电子领域得到应用,逐步过渡到电动自行车市场和电动汽车市场。锰酸锂材料的优点是成本较低,安全性好于钴酸锂,缺点是能量密度提升空间有限,高温特性差,循环寿命低等。日本锂电企业在锰酸锂方面有过商业化推广(集中在2010年左右),如日产的leaf和“风雅混合动力车”采用AESC的锰酸锂电池,三菱的i-MIEV采用LEJ的锰酸锂电池,通用的君越eAssist混合动力车采用日立的锰酸锂电池等。近几年,锰酸锂材料的锂电池市场规模有所减少,动力电池逐步转向三元材料,虽有关于改性锰酸锂的研究报告,但是商业化应用前景不太明朗。

镍钴铝材料的发展则源自于镍酸锂材料,在日本锂电企业得到广泛应用,逐步走向产业化。松下在NCA领域的布局最引人瞩目,其相关产品不但在消费电子产品领域攻城略地,在电动汽车领域也因为成为TeslaModelS的动力来源而声名鹊起。松下锂电池在电动汽车市场的大热,也带动了该公司的转型,日本企业近年来普遍亏损严重,松下也不例外。借着tesla大量使用18650电芯的契机,松下占据了全球动力电池市场份额第一的位置,这让松下加速告别传统产业,向新能源产业发展。松下与Tesla在美国内华达州合作建设的50GWh电池工厂将在2016年投产,届时将进一步扩大松下在全球动力电池市场的份额。除松下外,PEVE的NCA产品也在丰田普锐斯混合动力车型上得到大量应用。

除了镍钴铝材料,另一个大热门材料镍钴锰三元也得到了日本企业的大量使用,并成为近几年动力电池的主流。丰田普锐斯PHV采用了三洋(被松下合并)的三元材料电池,丰田IQ-EV采用PEVE提供的三元材料电池,本田思域混合动力车采用BlueEnergy的三元材料电池,

磷酸铁锂一直不是日本企业的主流正极材料选择,一方面是磷酸铁锂专利权有一定的困扰,另一方面是磷酸铁锂材料工艺复杂、制备相对困难、成本并不低,再加上能量密度瓶颈的限制,所以不太受日本锂电池企业待见。日本的锂电池企业在磷酸铁锂材料方面一直有研究,但商业化应用较少,仅有GS汤浅与本田合资的BlueEnergy有少量产品推向市场,应用在雅阁PHEV上面。

另外要说的是,东芝公司以钛酸锂作为锂电池的负极材料,算是独辟蹊径,它牺牲了锂电池的高能量密度指标,换来了优异的充放电倍率性能和长循环寿命,在一些电动汽车产品中得到应用,如本田飞度EV和三菱i-MIEV(10.5kWh版本)。个人判断,以钛酸锂作为负极材料的锂电池,比较适合HEV和PHEV等追求倍率性能和长寿命指标的应用场合。国内的一家锂电企业微宏动力,采取了类似的技术路线,取得了不错的市场效果。

从上面分析可以看出,当前日本锂电产业以镍钴铝材料和镍钴锰三元材料为主要的正极材料,产品应用较为广泛,技术路线比较适合日本的特点。

在产品的外形方面,日本各大锂电池企业以圆柱形和方形为主,仅有AESC在软包方面有大规模商业化应用。

作为全球销量最大的纯电动车型日产leaf,计划在下一代车型上使用韩国LG化学的锂电池,不得不说是对日本锂电产业的严重警示,也许日本的锂电产业真的需要反思一下了,电子产业的霸主地位早已拱手让给了韩国人,锂电产业也正在步电子业的后尘。

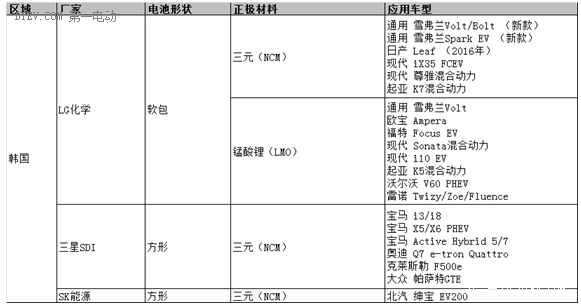

2.韩国

韩国的锂电池产业正是最春风得意的时候,虽然起步晚于日本(商业化比日本迟了接近10年),但是后来居上,在全球动力电池市场攻城略地,触角已经遍及世界每一个角落,与全球排名靠前的汽车厂家都有广泛的合作。

韩国锂电池产业的高速发展,一方面得益于韩国电子产业高速发展的带动,另一方面则是来自于韩国政府多年以来的政策和资金扶持。韩国锂电池产业的行业集中度非常之高,由三星SDI和LG化学两家巨头垄断,形成了一种较为良性的竞争和合作关系,共同推动行业的发展。

三星从2000年左右开始进入锂电池行业,依靠三星在全球电子产业的巨大影响力,三星SDI率先在消费类的小型锂电池市场取得领先优势,全球销量前两位的手机品牌三星和苹果,均采用三星SDI的锂电池。三星SDI从2008年开始布局动力电池领域,与德国汽车企业的合作最为紧密。目前,宝马、大众、克莱斯勒、奥迪等品牌的混动和纯电动车型,大多采用三星SDI的锂电池。

LG在锂电池领域的成功主要是因为其对于制作化学制品和材料的丰富经验。SONY、松下、三星、AESC等企业都是从电子产业起家,半路杀入锂电池行业。但LG却数十年一直坚持不懈的研究和生产各类化学用品,这让LG公司有更丰富的专业经验去研发性能更为优异的锂电池产品。LG化学不但在下游的电芯研发环节拥有自己的技术,在上游的材料环节,如正负极材料,隔离膜等方面都有独到的技术,拥有较为完整的锂电池产业链。LG化学的主要合作车企是通用、三菱、雷诺、现代、起亚、沃尔沃、福特、日产、上汽、东风、观致、长安、长城等,与全球车企前20名几乎都有瓜葛。NavigantResearch在2014年做的市场调研报告里面,将LG化学列为全球动力电池市场竞争力排名第一。

在技术路线方面,韩国企业以锰酸锂材料为基础,如LG化学在早期采用锰酸锂作为正极材料,主要应用于雪弗兰Volt车型,近年来三星SDI和LG化学已经全面转向镍钴锰三元材料。在产品外形方面,形成了三星SDI的方形和LG化学的软包两个不同方向,各有优缺点。

3.中国

相较于日本企业的广泛合作,韩国企业的寡头垄断,中国的锂电产业则完全是群雄混战的局面,历经十几年的拼杀,存活下来的锂电企业大大小小仍然多达上百家。

中国的锂电企业,还没来得及巩固自己的势力范围,分享中国电动汽车发展的大蛋糕,却迎来了全球锂电巨头“杀进来”的险境,危机四伏,困难重重。

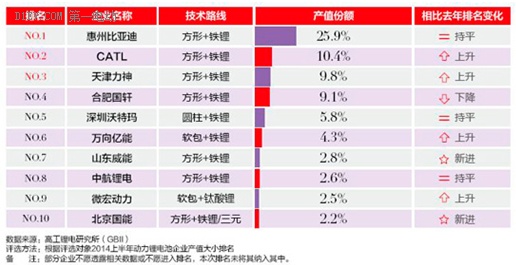

在中国所有的锂电池企业当中,比亚迪是当之无愧的老大哥,中国的动力电池产业,乃至整个电动汽车产业,通常都以带头大哥作为风向标。而比亚经过十多年的艰难拼搏,也迎来了自己的收获季,秦的销量一直呈现井喷态势,整体销量已经进入全球新能源汽车前三名,电动大巴K9的订单估计已经排到1年后。比亚迪不但在国内风生水起,还把e6和K9卖到了海外几十个国家,单单这份成就,国内哪些躺着赚钱的国有车企,都应该感到羞愧。市场的高速发展,也导致了比亚迪的锂电池产能严重不足,预计2015年年底产能将提升到10GWh。

比亚迪一直以来坚持磷酸铁锂电池路线,电池单体能量密度达到130Wh/kg以上,基本接近理论极限,今年搞了一个磷酸铁锰锂材料出来,应用在新款的e6,秦等车型上,具体性能还不得而知,但不会比当前的磷酸铁锂有质的突破。比亚迪在磷酸铁锂的路上走的太远,在其他正极材料的商业化应用上几乎没有任何动作,在磷酸铁锂的能量密度已经无法再提升的情况下,如果比亚迪在锂电池技术领域没有大的技术突破,或者不能及时转向热门的三元材料,会对以后的发展埋下巨大的隐患。

因为比亚迪的带动,以及美国A123等企业的影响,中国的锂电企业在前几年一窝蜂猛搞磷酸铁锂,近几年因为政府新能源汽车产业政策的倒逼,以及日韩在三元材料领域的发展,又转了一个大方向,纷纷上马三元材料的锂电池项目。天津力神产品以磷酸铁锂电池为主,目前在小批量生产三元材料动力锂电池。合肥国轩高科一直以来也是坚持在做磷酸铁锂动力锂电池,主要为江淮汽车iEV系列纯电动汽车配套,不过公司也开始在进行三元材料动力锂电池方面的开发工作。CATL在电动大巴市场仍然采用磷酸铁锂电池,在电动轿车市场也全面转向三元材料,为宝马、吉利等企业提供三元电池组。哈尔滨光宇电源股份有限公司、深圳沃特玛、中航锂电(洛阳)有限公司等的产品也都主要是磷酸铁锂电池,不过近期纷纷开始关注三元材料动力锂电池的开发,其中中航锂电也开始小批量生产三元材料动力锂电池。

在产品外形方面,国内的锂电池厂家基本以大容量的方形锂电池为主,仅有少量厂家在软包和圆柱形方面有小容量产品推行市场,不会成为市场主体。

四、总结

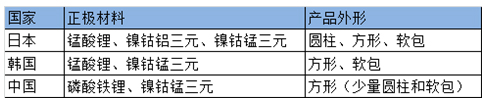

在正极材料的应用方面,日本企业从锰酸锂逐步走向改性锰酸锂、镍钴铝三元、镍钴锰三元等方向,在磷酸铁锂材料方面很少有商业化的产品。韩国企业前期也以锰酸锂为基础,没有在磷酸铁锂材料方面做研究,近几年则全面推广镍钴锰三元材料。中国的锂电企业在磷酸铁锂的商业化方面做的最为突出,产品类型丰富,最近跟随韩国企业的步伐,加快推出三元材料的锂电池。

在产品外形方面,日本企业在圆柱形,方形和软包都有大量产品推向市场。韩国企业形成了方形和软包两个发展方形。中国市场则基本以方形为主,仅有少量圆柱形和软包动力电池。

中日韩在技术道路的选择上,是你中有我,我中有你,既保持一定的独立性,又相互学习,在斗争中合作,在合作中斗争。所以严格来说,并没有哪家企业有别人所无法掌握的独门绝活,之所以产品的发展路径会有差异,是因为工业体系、技术积累、政府扶持、资本运作、客户需求等都不尽相同,无论选择什么样的路线,都有其合理性,最终由市场来给出答案。

在产业的发展道路上,日本企业的步伐较慢,已逐步被韩国超越。韩国锂电池产业的行业集中度非常高,恶性竞争少,资源优势可以最大化发挥出来,加上韩国政府的长期支持和企业的技术滚动积累,将在全球动力电池领域占据明显的优势。中国的动力电池市场最为广阔,这是中国锂电池企业的最大优势,但是我们也要看到,中国锂电产业的行业集中度太低,企业准入门槛低,地方保护主义盛行,充斥着大量没有核心竞争力的中小规模锂电池企业,造成行业良莠不齐,恶性竞争严重,企业前瞻性不足,技术实力薄弱,产品质量差,企业社会责任低,一定程度上阻碍了中国锂电产业的健康发展。如何背靠中国广阔的市场,借助市场、政策、资本的力量,规范中国锂电产业的发展,做大做强动力电池市场,是未来5年的重中之重。

正在加载...

正在加载...