切换行业

切换行业

自三个月前以来特斯拉与大盘相比下跌了近 14%,与同期持平。三个月对大多数人来说是一段很短的时间,但对于像特斯拉这样动态不断变化的公司和股票来说却是一段很长的时间。

01四个商业原因

保证金侵蚀:特斯拉向市场发出混合信号,表明它是保证金参与者还是基于数量的折扣参与者。在过去的三个月里,特斯拉已经设法提高了几次价格:

1.Model S 和 Model X 的价格上涨。需要强调的是,这两款高端车型已经以 87,000 美元和 107,500 美元的价格出售。

2.Model Y 和 Model 3 价格小幅上涨。

总体而言,鉴于价格仍未回到 2022 年第一季度的水平,分析师仍然担心利润率下降。

需求侵蚀:特斯拉在过去几个月中降价和提价的次数比较多,这表明在合适的价格下仍有巨大的需求。当特斯拉承认愿意牺牲利润率以扩大其需求/市场份额后不久承诺可以做到这两点时,特斯拉和马斯克以某种方式吃了乌鸦。但让人感到欣慰的是,公司和市场都愿意让步并接受,以保持这种关系的发展。但现在特斯拉发现自己处于一个独特的境地,作为一个价值 5000 亿美元的帝国,它仍然感受到商业世界中所谓的“成长的烦恼”。

市场份额:毫无疑问,特斯拉面临着来自新公司和老牌汽车厂商的日益激烈的竞争,不过2023 年第一季度特斯拉仍在美国/加拿大的(整体汽车)份额达到创纪录的 4% ,欧洲为 2.5%。此外,无论 Elon Musk 做什么,绝大多数粉丝可能会继续支持公司及其愿景。

Elon Musk 问题:埃隆·马斯克似乎已经以多种方式解决了“推特问题”。最近报道称,Twitter 目前处于盈亏平衡状态,甚至可能在宣布他终于为公司找到一位全职 CEO 前不久实现盈利。尽管人们可能会猜测马斯克可能会将多少实权让给新任首席执行官琳达亚卡里诺,但考虑到马斯克身兼数职,这对特斯拉股东来说是一种令人欣慰的解脱。

02四个股票基本面原因

远期倍数:尽管自分析师上次审查以来股价下跌了约 14%,但特斯拉股票的远期倍数仍接近 50。这仅意味着估计同时下降,如下所述。

PEG:以合理价格增长(“GARP”) 告诉我们股票相对于其增长前景的合理估值。特斯拉股票在这个指标上已经变得相当糟糕,因为目前估计的每年 10% 的增长率使该股的远期 PEG 接近 5,而在 2 月份的审查中它是 2。

目标价:以目前每股 168 美元的价格计算,该股仅与其目标价中值相差 10% 。这看起来比上一次要好,当时该股距离当时的中值目标 190 美元仅差 2%,但从中期来看,鉴于当前的宏观环境,10% 的误差幅度仍然不大。

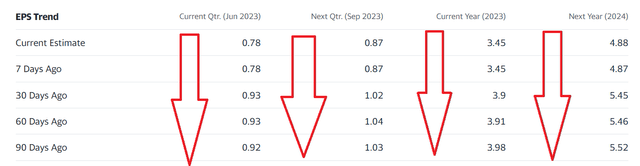

下降的估计:2023 年和 2024 年的估计都下降了约 13%。就像在上次审查中一样,估计值全面下降,如下所示。这使得股价下跌 14% 似乎是合理的。

TSLA 估计(雅虎财经)

03两个宏观原因

市场自满:市场——标准普尔 500 指数 ( SP500 )——自从 2 月份以来几乎保持平稳。这并不意味着市场没有变得更加自满。自 2 月以来,流行的波动性和恐惧指数标准普尔 VIX 指数 ( VIX ) 下跌了 12%,表明平静的水面或自满情绪取决于你看待事物的方式。分析师认为这是自满,到处都是关于就业或通货膨胀的糟糕报告可能会使特斯拉等估值过高的股票大幅下跌。

衰退或恐惧:这是最难写的部分。因为信息很少,如果美国经济不景气,特斯拉将成为受打击最严重的成长型股票之一。考虑到典型的价格范围和高薪工作的裁员,情况尤其如此。

04两个技术原因

移动平均线:就像 2 月份一样,特斯拉的股票目前的交易价格比当前的 200 天移动平均线高出 22%。这里需要注意的关键是,虽然自我 2 月份的评论以来该股下跌了 14%,但当前交易价格与各自的 200 天移动平均线之间的差距保持不变。显然,这表明基础正在向下移动。然而,其余的移动平均线似乎相当接近股票的当前价格。分析师倾向于认为该股现在在技术上处于持有模式,正在等待催化剂爆发或下跌。

TSLA 移动平均(Barchart.com)

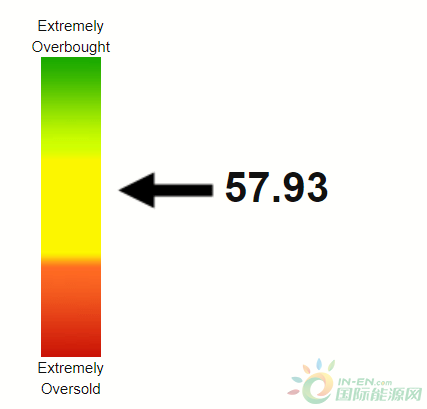

RSI:特斯拉股票的相对强弱指数(“RSI”)目前为 58,远好于 2 月份审查期间的 83。这也证实了上面的论点,即 RSI 指标在图表中间爆炸,股票处于持有模式,如下图所示。

TSLA RSI (Stockrsi.com)

05结论

鉴于这12条理由都没有明显改善,除了关于Twitter新CEO的消息,分析师觉得只保留对特斯拉股票的 "持有 "评级就够了。鉴于特斯拉股票的β值为2,如果市场变得紧张,特斯拉或马斯克按错了按钮,这个价格可能比你想象的要快。

正在加载...

正在加载...