切换行业

切换行业

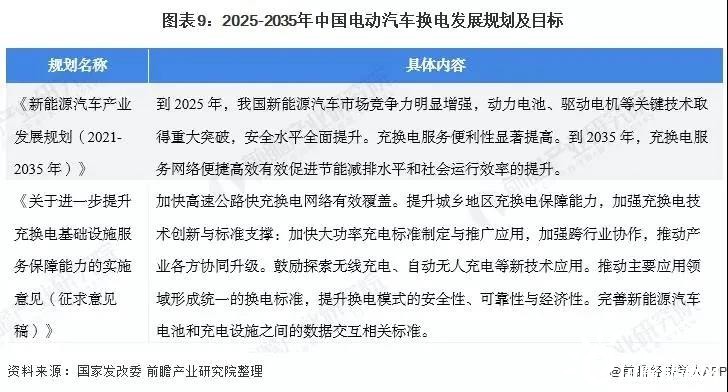

我国电动汽车换电取得蓬勃发展,其中《新能源汽车产业发展规划(2021-2035年)》提出到2025年,我国新能源汽车市场竞争力明显增强,动力电池、驱动电机等关键技术取得重大突破,安全水平全面提升。充换电服务便利性显著提高。到2035年,充换电服务网络便捷高效有效促进节能减排水平和社会运行效率的提升,本文将对国家层面、地方层面电动汽车换电政策的重点内容及发展目标进行深度解读。

政策与规划

2011年以来,我国换电行业政策风向经历了多个方向转变,2013年之前,我国换电政策主要以换电为主,插电为辅,2013-2019年政策主导换电模式为辅,主导快充兼顾慢充阶段,2019年重新提及换电,2020年4月实行支持换电模式政策。不同时期侧重不同,现阶段充换电并重。初期:换电效率高,可提升消费者对新能源汽车的接受度,国网牵头,以示范为主。中期:标准不统一、换电车辆少、兼容车型少、换电投入成本高等,市场转向充电,但部分企业坚持换电。现期:新能源补贴退坡,换电模式的商用车等逐渐被部分地区市场认可。

针对电动汽车换电行业发展规划,国务院发布《新能源汽车产业发展规划(2021—2035年)》,将坚持电动化、网联化、智能化发展方向,深入实施发展新能源汽车国家战略,以融合创新为重点,突破关键核心技术,提升产业基础能力,构建新型产业生态,完善基础设施体系,优化产业发展环境,推动我国新能源汽车产业高质量可持续发展,加快建设汽车强国。

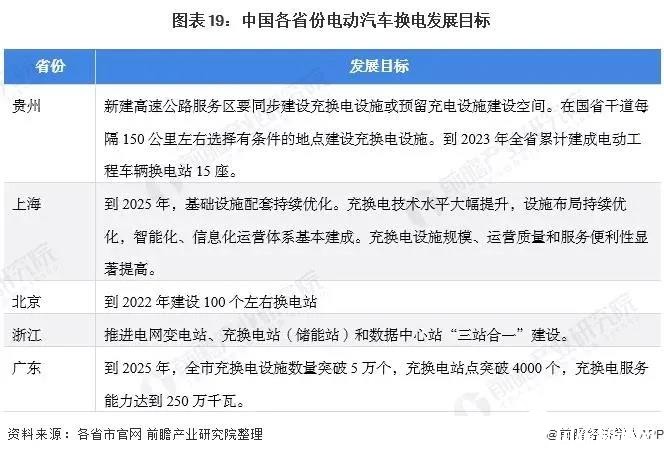

当前,各省市对电动汽车换电未来提出具体目标的省市较2020年之前大幅减少,其中广东、贵州和北京对未来换电站数量提出了具体的量化目标,上海和浙江对电动汽车换电的发展方向等提出了其他目标:

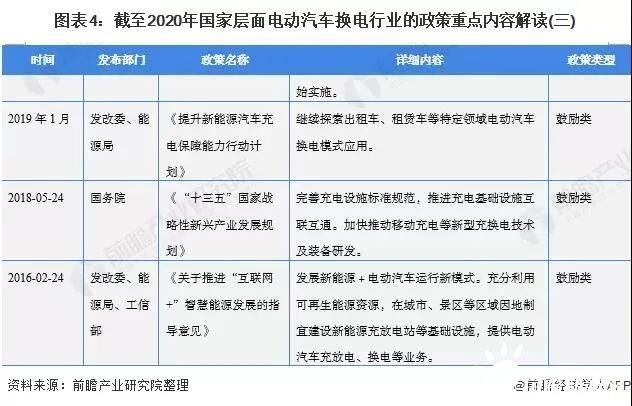

国家层面鼓励政策汇总及解读

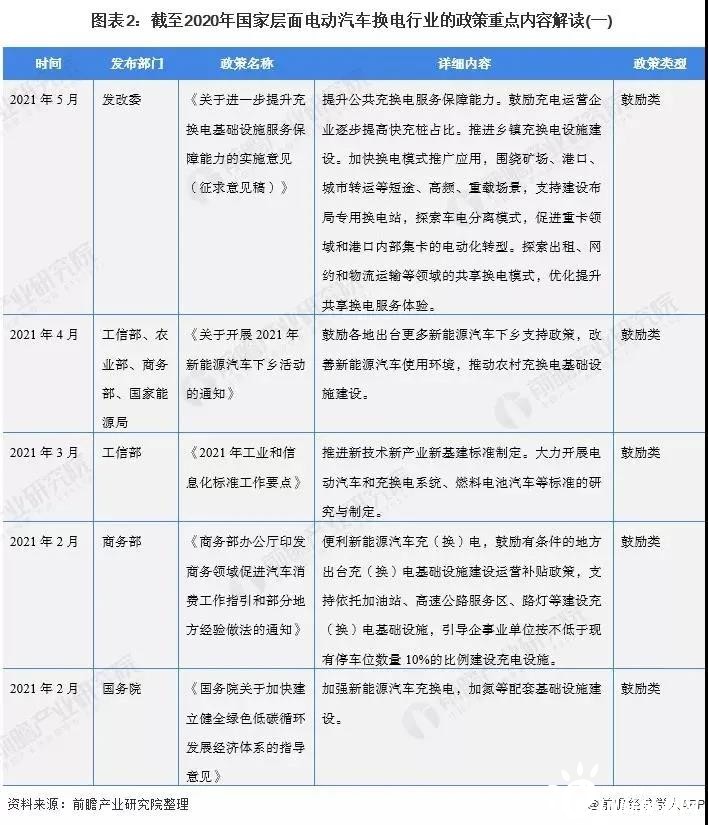

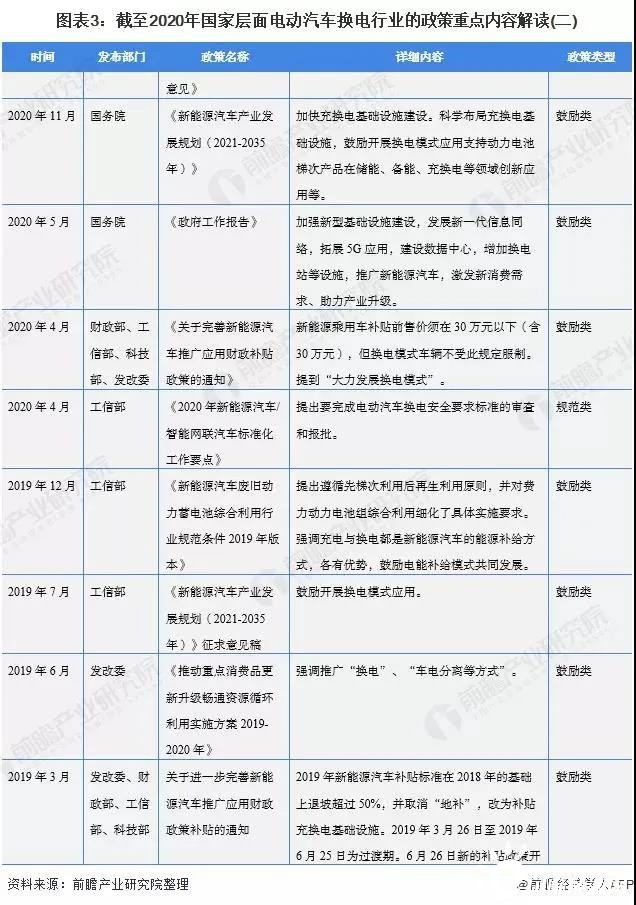

我国已经出台了一系列换电行业鼓励和支持政策,对推动我国换电行业发展起到了重要作用,主要政策支持情况如下:

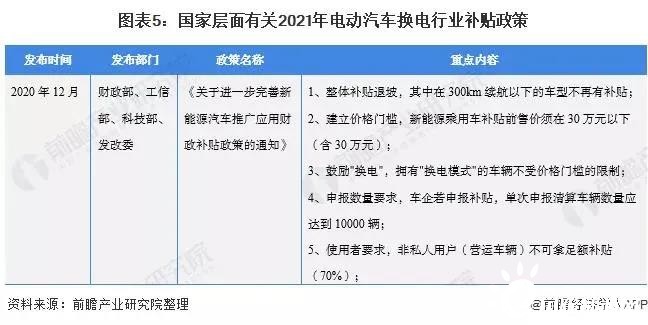

补贴及换电价格政策解读

1)国家层面换电行业政策

考虑到技术进步以及规模效应等综合因素,新能源汽车推广应用财政补贴的政策实施期限延长至2022年底。具体来看,延续期内将逐步平缓补贴退坡的力度和节奏,原则上在2020-2022年补贴标准将在相对应的前一年基础上分别退坡10%、20%、30%,但为加快公共交通等领域汽车电动化,城市公交、道路客运、出租(含网约车)、环卫等符合要求的车辆,2020年补贴标准不退坡,2021-2022年补贴标准分别在上一年基础上退坡10%、20%,每年补贴规模上限约200万辆。

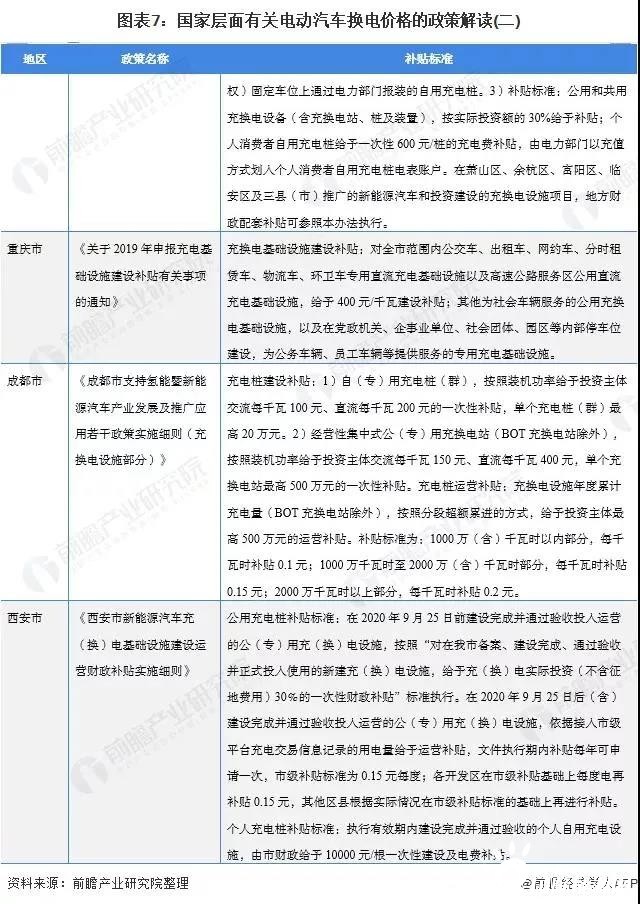

2)地区换电价格优惠政策解读

北京市、河北省、广东省、福建省、山东省、上海市等多地区都以鼓励“充换电”基础设施建设的形式发布了相关优惠补贴政策措施,具体如下:

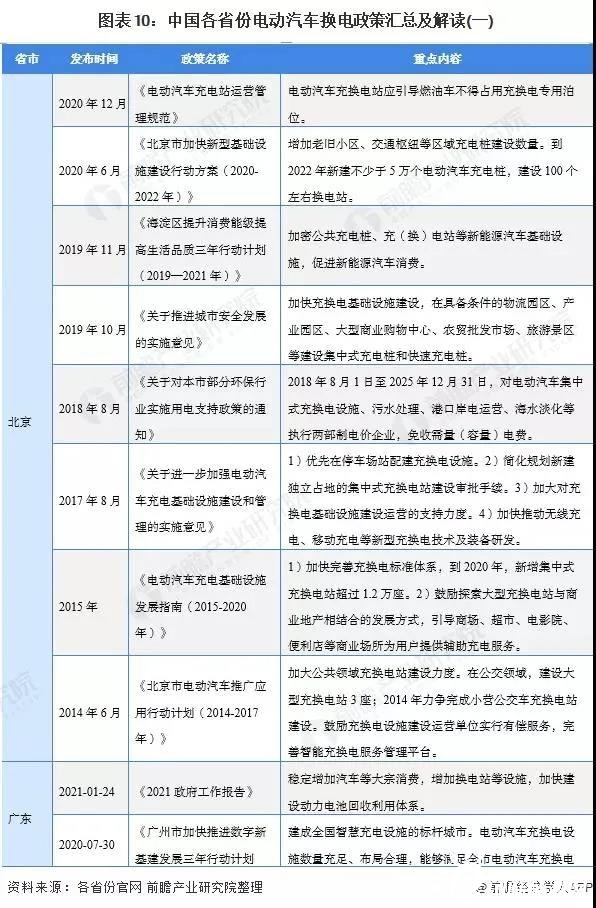

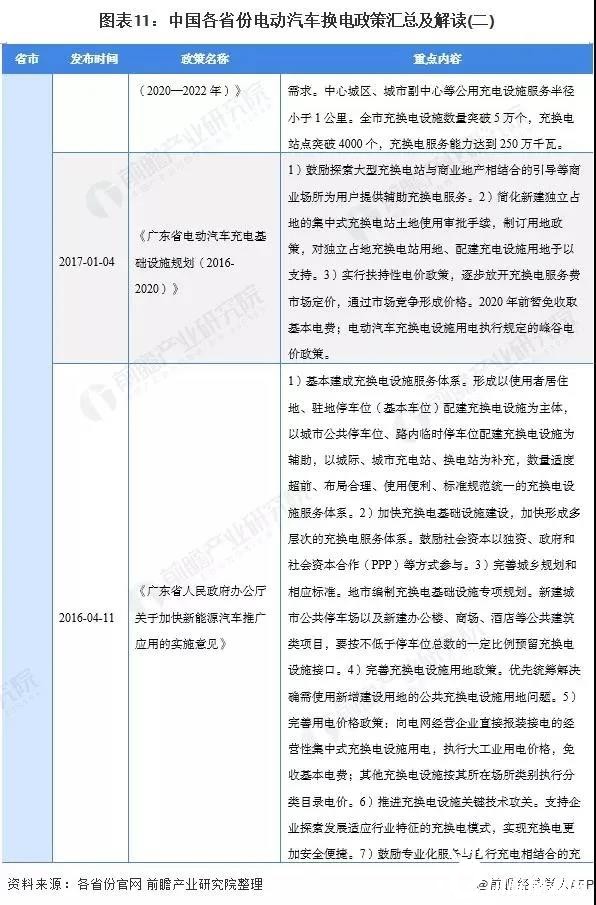

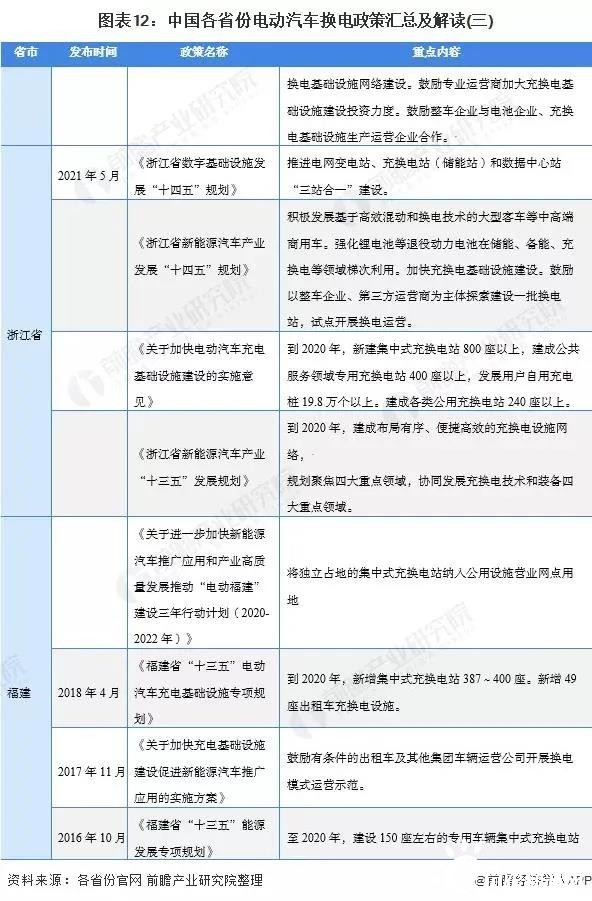

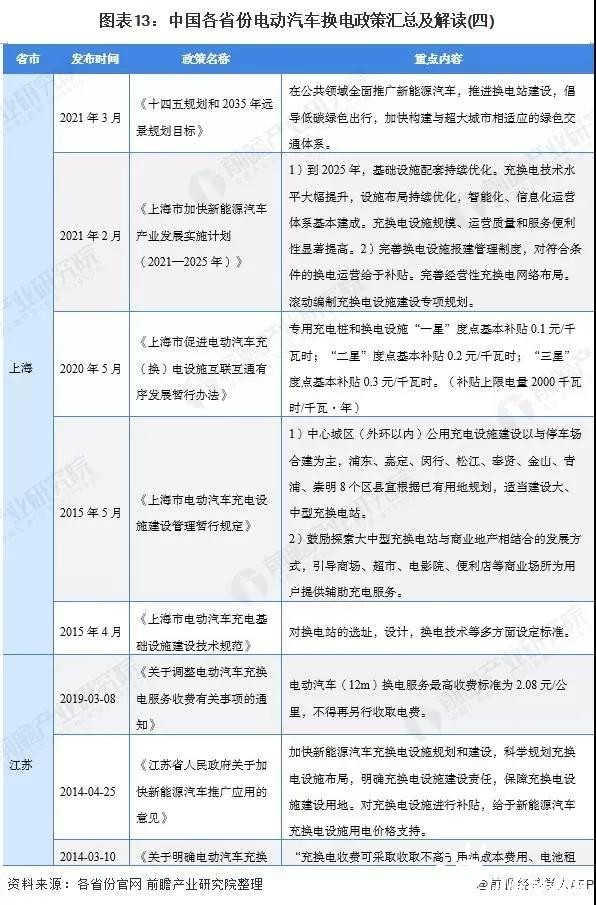

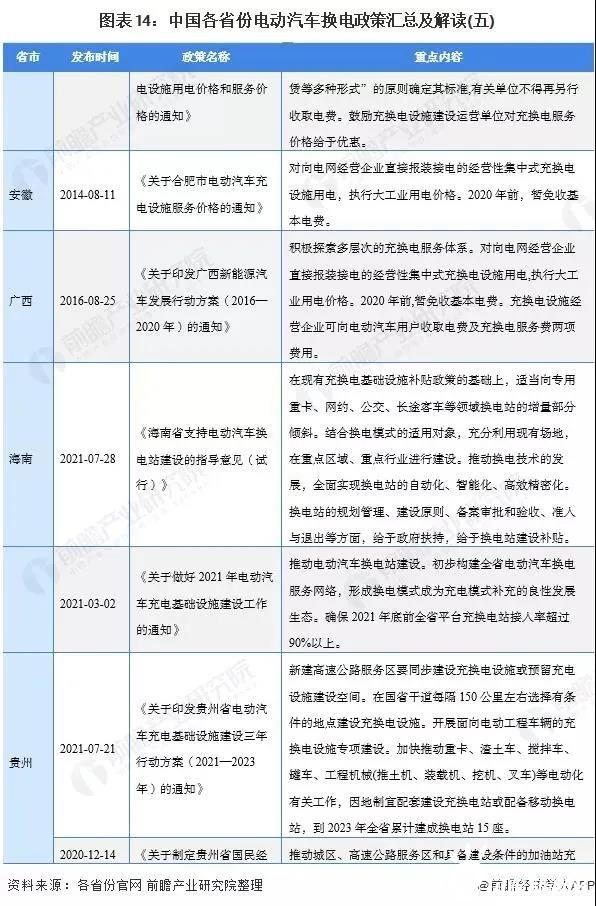

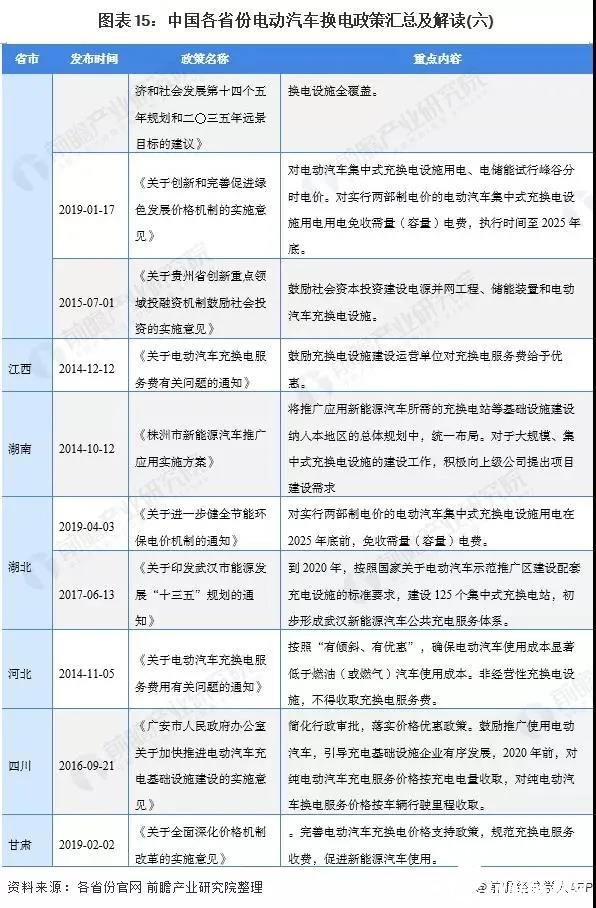

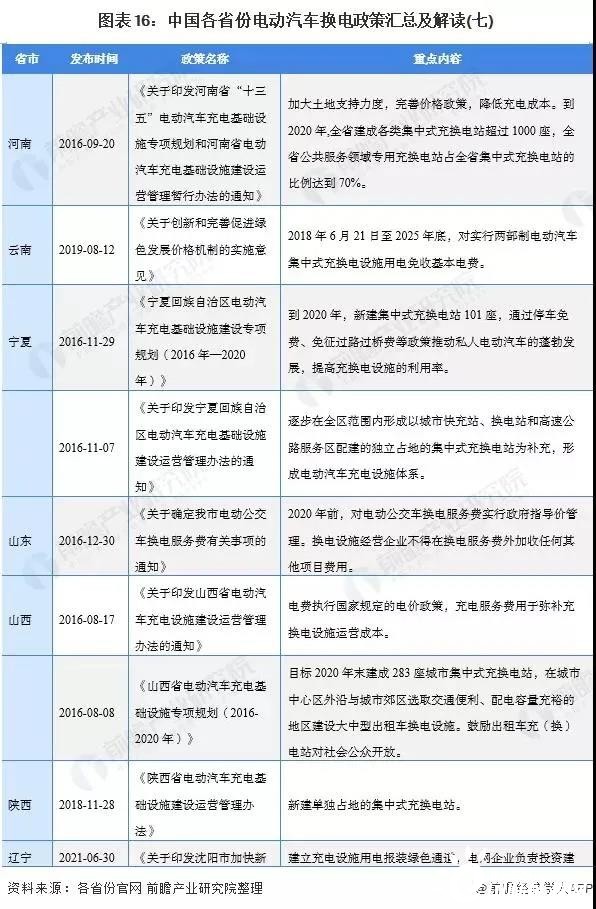

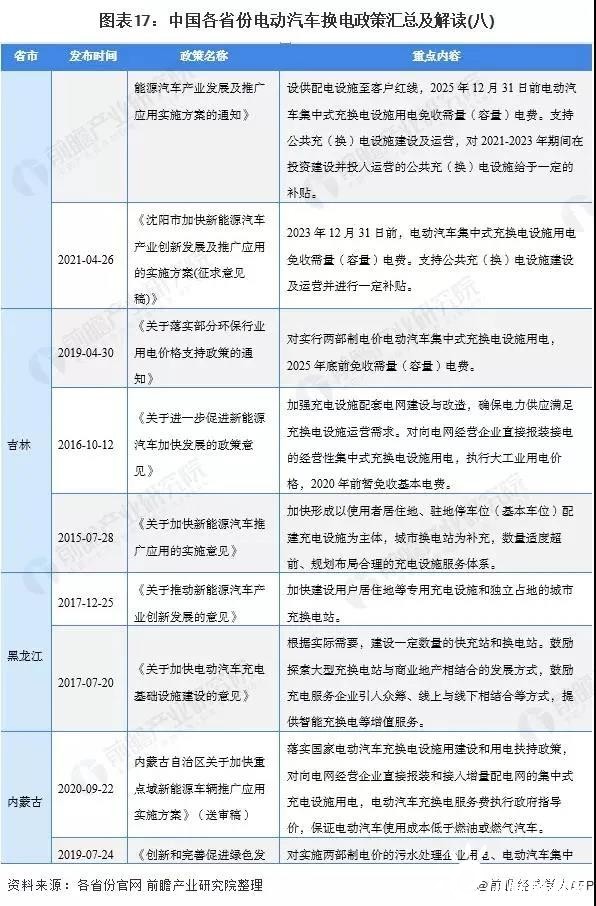

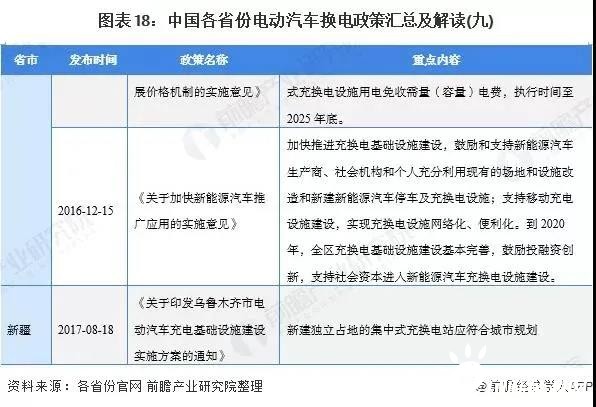

各省市层面的政策汇总及解读

目前我国电动汽车换电行业发展充分的主要集中在北京、上海、浙江等沿海发达城市,相应的这些地区支持政策也更为细化和规范,在发展方向也相对明确:

来源:前瞻经济学人

正在加载...

正在加载...