切换行业

切换行业

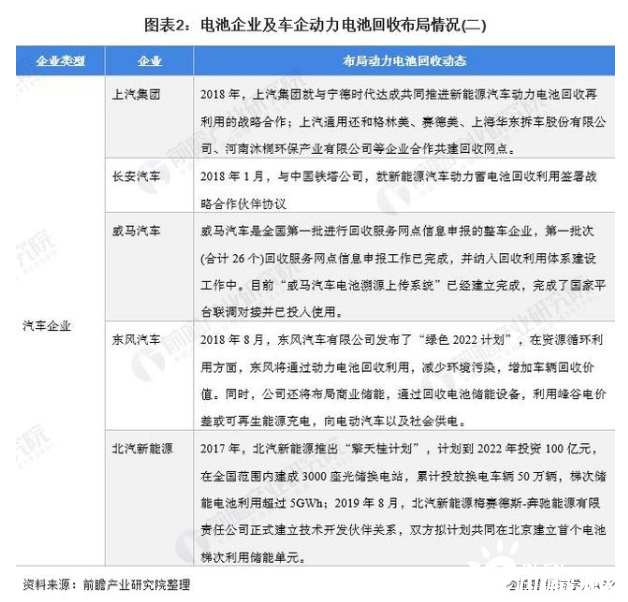

近年来,大量车企、动力电池企业竞相布局动力电池回收业务,如早在2013年,宁德时代通过对邦普循环完成收购布局电池回收业务;2018年,上汽集团就与宁德时代达成共同推进新能源汽车动力电池回收再利用的战略合作。为何各企业要竞相布局动力电池回收业务?

动力锂电池行业主要上市公司:目前国内动力锂电池行业的上市公司主要有宁德时代、比亚迪、孚能科技、亿纬锂能、国轩高科、澳洋顺昌、鹏辉能源、欣旺达

大量车企、动力电池企业竞相布局动力电池回收业务

近年来,大量车企、动力电池企业竞相布局动力电池回收业务。如早在2013年,宁德时代通过对邦普循环完成收购布局电池回收业务;2018年,上汽集团就与宁德时代达成共同推进新能源汽车动力电池回收再利用的战略合作。为何各企业要竞相布局动力电池回收业务?

布局原因一:动力电池回收环保且再生利用价值大

首先,前瞻认为这些企业布局的其中一大原因是动力电池回收环保且再生利用价值大。动力电池通常有3-5年度使用寿命的,如果退役的动力电池时不能得到妥善处理,将会带来触电、燃爆、腐蚀等安全隐患,对生态环境和人身健康存在较大威胁。

除此之外,退役的动力电池中所包含的锂、镍、钴、锰及稀土等金属,如不能充分地回收利用,也将极大地造成资源浪费。

当退役电池进入再生处理环节,其中的镍、钴、锰等金属元素会被提取出来,加工制作成可用于电池生产的正极材料,再制成动力电池包实现资源的有效循环利用。

布局原因二:原材料价格上涨加速电池回收布局

其次,前瞻认为这些企业布局的第二个原因是电池原材料的上涨。以碳酸锂为例,碳酸锂作为锂电池的主要正极材料之一,自2021年年初以来,受到北方地区天气及南方地区限电的影响,碳酸锂的产量较低,同时新能源汽车和电动自行车下游需求拉动动力电池企业订单火爆,造成供不应求,电池级碳酸锂的出厂价从4.3万元/吨增至9.5万元/吨。

原材料价格上涨使得动力电池中镍、钴、锰的再生价值进一步凸显,进一步推动了动力电池回收的需求增长,加速各企业布局动力电池回收业务。

布局原因三:动力电池回收市场规模庞大

各企业布局动力电池回收的另一原因是动力电池回收市场规模庞大。作为全球新能源汽车、动力电池第一大国,我国退役电池量是十分庞大的。据中国汽车技术研究中心公布数据,2020年我国动力电池累计退役量约20万吨,2025年累计退役量约为78万吨。

面对庞大的退役电池量,中国生态环境部固体废物与化学品管理技术中心总工程师韦洪莲预计到2025年,中国动力锂电池回收市场规模超过200亿元。因此,各企业看到了动力电池回收市场红利,竞相布局电池回收业务。

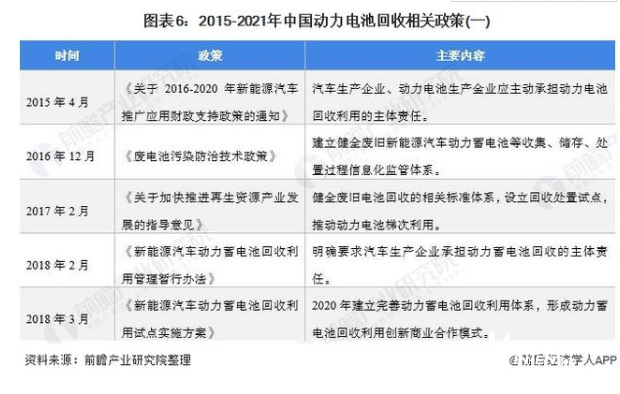

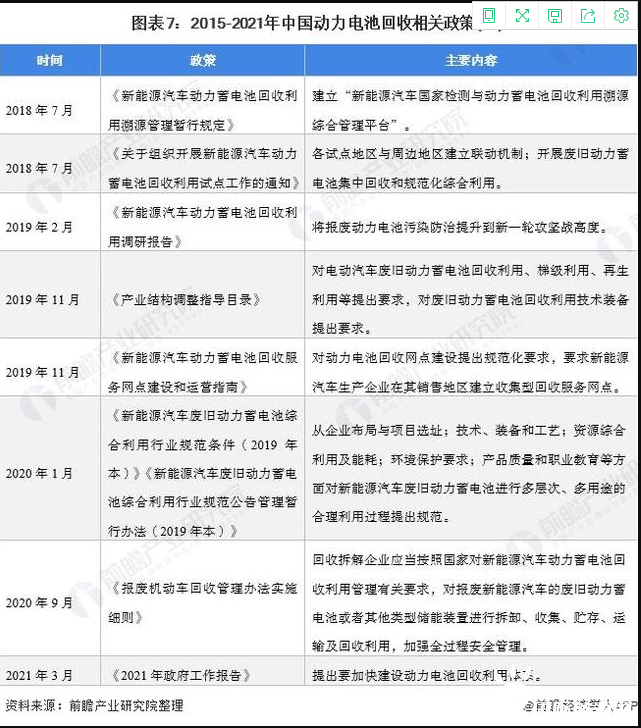

综上所述,在安全环保、原材料价格上涨、市场红利和国家政策等因素的综合影响下,各企业竞相布局动力锂电池业务。

正在加载...

正在加载...