切换行业

切换行业

大基地项目将成为“十四五”期间大型地面光伏电站开发的主流模式之一,风光水火储、源网荷储两个一体化是其中的典型代表。2020年8月,国家发改委、国家能源局就关于开展“风光水火储一体化”“源网荷储一体化”项目征求意见,旨在提升能源清洁利用水平和电力系统运行效率,更好指导送端电源基地规划开发和源网荷协调互动。在2021年全国能源工作会议上,“两个一体化”再次被强调,要大力提升新能源消纳和储存能力,大力发展抽水蓄能和储能产业,加快推进“风光水火储一体化”和“源网荷储一体化”发展。

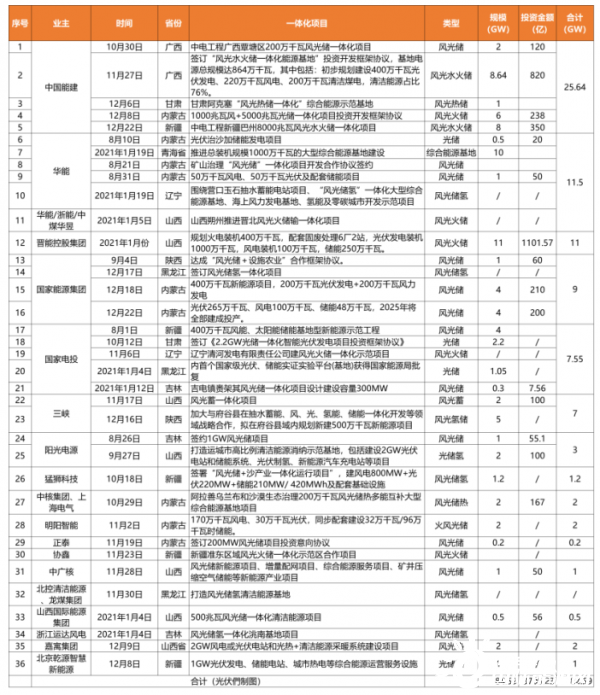

据记者根据公开资料不完全统计,2020年下半年至今有36个一体化项目签约落地,规划总规模近85GW,投资总额超过3700亿,且因地制宜,形式多样,包括风光水火储、风光储、风光储氢一体化等等。

在一体化项目的规划投建中,电力央/国企成为投资的中坚力量。其中,中国能建在新疆、内蒙古、甘肃、广西等地先后签署超过25GW的一体化项目规划,投资千亿元。中国能建表示,将加大综合能源、新能源、储能、氢能等新业务发展力度,积极探索“风光水火储一体化”“源网荷储一体化”的实施路径。

作为五大发电集团之一的华能在青海、内蒙古、山西等省布局了多个风光储项目,布局规模达11.5GW,成为继中国能建之后风光储等一体化项目规模第二。其中值得注意的是,山西朔州晋北风光火储输一体化项目由华能联合浙能、中煤华昱共同开发,该项目为煤炭大省山西的能源转型开出又一条道路;对于这种由一家或多家联合推进风光储一体化项目的形式,或将在“十四五”期间成为主流。

国家能源集团2020年下半年以来对一体化项目的发力也不容小觑,根据统计,该集团已在黑龙江、山西、内蒙古等省份陆续布局超过9GW项目规划,其中8GW都由旗下国电电力与内蒙古政府签订。12月25日,国家能源投资集团董事长王祥喜在《在构建新发展格局中履行职责使命》中明确表示“十四五”将加快“风光火储氢一体化”发展。

地表“最强”新能源投资商国家电投,从8月份开始陆续与吉林、新疆、黑龙江、辽宁省的市/区级政府签订了7.55GW项目,风光储一体化俨然成为国家电投投资的重点。作为全国唯一一个同时拥有水、火、核电新能源资产的综合能源企业集团,国家电投在一体化打捆项目上的积极性不言而喻;对于未来规划,国家电投董事长、党委书记钱智明也强调要在储、氢等领域打造独角兽平台。除此之外,三峡也颇有看点,三峡在一个月内于山西、陕西两地分别签署了风光蓄和风光储氢蓄一体化项目,项目规模达7GW左右。

在这场资源争夺战中,民营光伏企业也不甘落后。逆变器巨头阳光电源和分布式光伏主力正泰新能源分别拟落地了3GW、200MW一体化项目。阳光电源耗资155亿在吉林、山西两地打造1GW风光储、2GW光储氢项目;正泰新能源在内蒙古武川县签约200MW风光储一体化。另一家民企协鑫集团也与新疆昌吉州政府合作建设准东区域风光火储一体化示范区。

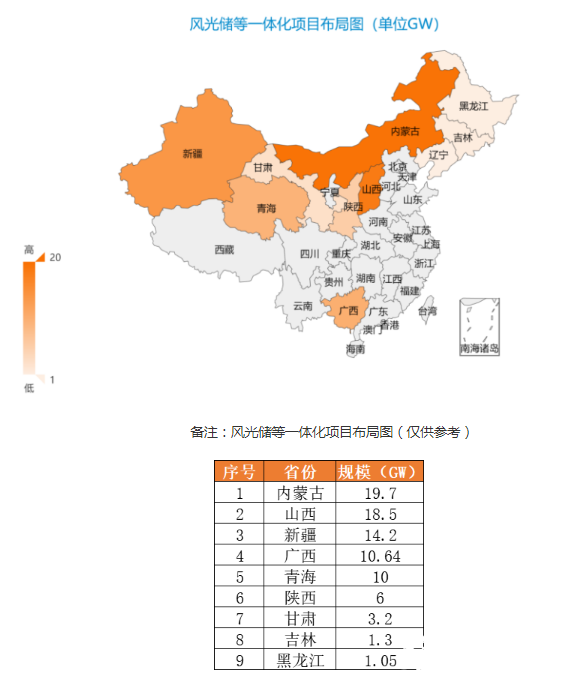

从项目布局地图上看到,三北地区显然是大型一体化基地项目的集中分布区,内蒙古、山西、新疆占据“三鼎甲”。内蒙古地区以19.7GW的规划领衔目前签约榜单。辽阔的地域面积和充足的光照、风力条件、外送通道条件较好以及内蒙提出的2025年新能源装机占比超过50%的宏伟目标,都为这些项目落地提供了得天独厚的优渥条件(详细报道可点击《内蒙:25GW光伏基地项目签约,“十四五”新能源新增装机目标50GW+ 》查看)。

接下来,推广源网荷储一体化及新能源-储能-局域电网供电模式,将成为内蒙古工作重点,内蒙古能源局局长李理表示,未来在建成乌兰察布和通辽两个一体化项目的基础上,再谋划一批源网荷储项目,打造国家最先进的能源综合利用示范基地。

山西紧随其后以18.5GW摘得榜眼位置,晋能控股集团、三峡、中广核、华能、阳光电源、山西国际能源集团等企业的项目在此陆续落地。为呼应中国碳达峰、碳中和承诺、加速能源转型,山西省表示将力促风光水等新能源发展,稳步布局风光储一体化示范项目,完善氢、储能的配置。

新疆凭借14.2GW拿下探花第三。新疆作为西北地区面积最大的自治区,凭借低廉的土地租金、优渥的光照资源以及特高压线路带来的消纳,赢得中国能建、国家电投、猛师科技等企业的钟情。但在全面平价时代,新疆0.2595元/千瓦时的脱硫煤标杆电价与距离负荷中心较远等地理位置上的劣势也将带来更大的挑战。

此外,广西和青海均以大于10GW的规模位列上榜。目前多个省份地区对十四五风光水火储氢项目或基地建设提出了长远的规划和目标,包括陕西、贵州、山西、广东、云南、内蒙古、宁夏、青海、湖南等。值得注意的是,这些一体化项目或多或少都有储能或氢能的配置,这无疑扩大了储、氢能的发展空间。据了解,目前已有18个省市自治区出台了鼓励储能或要求新能源配置的相关文件。

“风光水火储一体化”侧重于电源基地开发,结合当地资源条件和能源特点,因地制宜采取风能、太阳能、水能、煤炭等多能源品种发电互相补充,并适度增加一定比例储能,统筹各类电源的规划、设计、建设、运营。以大基地模式规划项目开发,不仅可以通过多种能源平滑发电曲线,借助水电、火电进行调峰,同时还可摊薄配套储能的投资成本。可以预见的是,十四五期间两个一体化项目将成为大型地面电站的主流模式,与此同时,央企/国企凭借雄厚的电力资产与财力将成为这一模式的主要参与者,民营企业更多的仍将扮演参与者的角色。

风光水火储一体化项目主要有以下三种形式:风光储一体化、风光水储一体化、风光火储一体化。

风光储一体化,也就是增加了储能之后优化利用的“风光互补”,将是未来一段时间应用最为广泛的一类一体化项目。根据目前国内的资源分布情况,“风光储一体化”项目应优选风资源和光资源较好的地区。该类项目选址用地较为广泛,可考虑开展的区域集中在河北、山西、内蒙;西北的陕西、甘肃、宁夏、新疆等地域。

风光水储一体化项目除风、光资源外,对水力资源的要求相对较高,可考虑开展项目的省份主要是西南地区四川、云南、贵州、广西、西藏,西北的青海以及东北部分地区。

风光火储一体化项目由于牵涉到火电的灵活性改造以及辅助服务市场的建设等,短期内较难具备大规模实施的条件,但也可以在陕北、宁东、新疆哈密、山西、内蒙等原有的大型火电基地积极开展前期工作。

风光水火储一体化项目建设主要包含两种业态:一是存量煤电和水电基地。对于在存量煤电基础上打造的“一体化”项目,鼓励存量煤电机组通过灵活性改造调节能力,就近打捆新能源电力,实施“风光水火储一体化”项目。存量项目可关注宁夏、山西、内蒙等传统煤电基地和四川、云南等传统水电基地;二是增量的“风光水火储一体化”项目,输电通道配套新能源年输送电量比例不低于40%。从电量平衡角度来看,一个输送容量800万千瓦的电源基地如果依托“风光火储一体化”形式,配套的新能源装机容量将达到800万千瓦到千万千瓦规模。可见,今后的特高压直流工程的新能源配比仍将持续提升。

正在加载...

正在加载...