切换行业

切换行业

近期尼古拉(NASDAQ:NKLA)陷入泥潭不能自拔。多家机构唱空、被指控工厂工地实际没有开工、通用汽车中止合作等一系列的“丑闻”之下,尼古拉股价持续下跌,甚至导致董事长离职。除了股价暴跌,近期尼古拉灾难性的事件仍在持续。

图1 尼古拉股价走势

尼古拉在23号宣布,Nikola和Republic Services(NYSE:RSG)停止了2500辆电动垃圾车开发方面的合作。

通常而言,项目终止合作不是媒体关注大事。但对于一家没有产品、依靠商业模式预期支撑估值的氢能第一股尼古拉来说,这就算是个坏消息。毕竟,氢能燃料电池汽车本质是制造业,货币潮水退去,没有产品、没有巨头公司站台、又缺少市场订单加持的尼古拉如同裸泳!

1、故事好看,执行不易

8月份,尼古拉宣布了这项交易,该交易包括尼古拉在2023年制造氢能垃圾车,并计划于2024年进行道路测试,该订单最多可扩展5,000辆卡车。

尼古拉认为,该项目的创新点在于垃圾卡车客户总是向卡车OEM厂商采购底盘,并从其他供应商那里订购车身,而Nikola则将底盘和机身完全集成在一起,并提供保修服务。

经过大量的考核和测算,两家公司确定各种新技术和设计概念的组合将需要比预期更长的开发时间和更多的额外成本。因此该合作被中止,导致先前宣布的车辆订单被取消。

Nikola首席执行官Mark Russell说:“鉴于所需投入的资源和投资,合作中止对两家公司都是正确的决定。”

2、这波行情不炒概念,炒业绩!

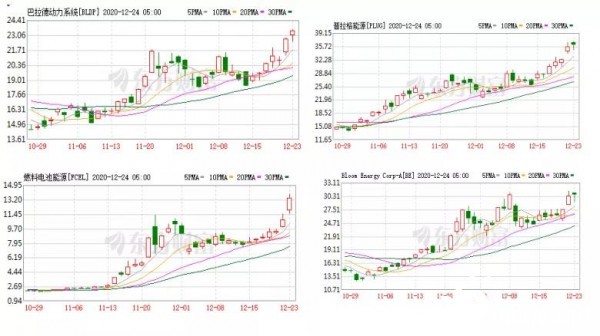

2020年欧洲多个国家发布国家氢能产业规划或氢能发展路线图,氢能与燃料电池在全球范围内政策预期确立。美股市场几只主要的氢能与燃料电池概念股一改多年颓势,一路上扬。

图2 美国市场主流公司股价走势

相比之下,尼古拉却“逆势下跌”。23号这笔交易的消息使尼古拉股价在盘前交易中又下跌了10%。如果按照这个水平比较,尼古拉股价处于夏季那波巨幅上涨之后的最低水平。

原因是这波行情不炒概念,炒业绩!

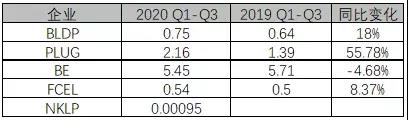

如表1所示:海外多只燃料电池股票股价持续上涨的背后,是燃料电池企业业绩的快速上升和全球范围内氢能产业发展趋势的确立。

表1 企业营收状况 单位:亿美元

来源:公司财报

2020年各燃料电池企业在营收方面交出了不错的答卷,尤其是普拉格,实现了超过55%的营收增长,普拉格也成为市值最高的燃料电池企业。与之对比,尼古拉的没业绩拖了股价后腿。仅靠画大饼式的PPT造车和各种合作协议的签署,市场投资者不愿买单,很难维持高市值。

3、商业模式不算错,战略执行问题多

作为氢能汽车的第一股,尼古拉问题出在哪里?商业模式有没错?

尼古拉从氢能重卡场景切入,尝试提供消费者“保姆式”的服务,通过以租代售、免费加氢等方式解决购置成本高、加氢难、维修难等难题。尽管市场质疑声不断,但尼古拉将“轻拥有、重使用”的新型汽车文化导入颠覆传统商用车新赛道,吸引错过电动车发展机会的老牌整车及零部件巨头如通用和博世的加速入场。

从市场反馈、同行发展情况来看,尼古拉的商业模式似乎并不存在太大的问题。“PPT”造车已被多家“造车新势力”验证可行,代工模式在国内已经取得相当的成绩,尼古拉“以租代售”的全生命周期服务模式被多家企业模仿;尼古拉产品时间线也布置得相对合理:2020年上市融资,2021年交付电动卡车、2023年交付氢能卡车,节奏紧凑,能够持续维持企业热度。

可以说,尼古拉的商业模式亮点颇多,叠加氢能产业市场看多预期,尼古拉的前景似乎应该一片光明。

尼古拉的问题在于战略执行问题多,陷入泥潭不能自拔是操盘手基本功不够!

以代工厂为例。从代工厂的关系处理上就能看出尼古拉在执行层面处理十分糟糕:通用汽车宣布取消与尼古拉的股权合作的同时,也搁置了尼古拉皮卡代工的计划,结果直接导致尼古拉宣布退还皮卡的预售定金——尼古拉完全没有相关的预案,让人很难相信其对代工模式的把控,而其自建工厂需要到2023年才投入生产。实际上,其自建工厂同样被人诟病“完全没有处于建设状态的迹象”。

口号喊得震天响,实际行动一团糟,用网络的话说,就是“一顿操作猛如虎,一看成绩0-5”。

4、点评

特斯拉是从技术、产品到市场三位一体彻底颠覆了汽车产业发展逻辑。尼古拉是“独脚兽“,更多尝试在商业模式上改变氢燃料电池商用车使用逻辑,没有强调技术创新,一条腿走路,属于瘸腿的颠覆。

燃料电池汽车想要快速从边缘走到舞台中央,的确需要一个如特斯拉般在“技术、产品到市场” 的彻底颠覆。“通用+尼古拉=特斯拉”的简单拼盘形式已经告吹;“丰田Mirai+尼古拉=特斯拉”模式能否成功需要等待。

正在加载...

正在加载...