尽管当前国内软包电池话语权并不强,但欧洲主流汽车巨头对软包电池的“偏爱”,正引领更多电池巨头加入进来,这其中就包括宁德时代,预计在2021年之后,软包电池或将大概率迎来“逆袭”。

8月5日,戴姆勒汽车宣布与宁德时代达成合作协议,双方将在动力电池技术方面进行深度合作,据知情人士透露,根据双方的合作协议,宁德时代未来将为戴姆勒生产软包电池。

据悉,这已经是今年欧洲大众、戴姆勒两大车企巨头第四次向中国动力电池生产企业砸来软包订单了。

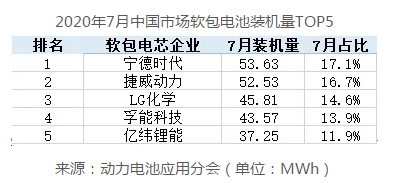

01 宁德时代跃居中国市场单月软包装机量NO.1 软包整体仍弱

动力电池应用分会数据显示,7月份中国市场新能源汽车软包电池装机量约为314.08MWh,环比增长24.2%。其中前五名分别为宁德时代、捷威动力、LG化学、孚能科技和亿纬锂能,宁德时代以53.63MWh的装机量位列第一。据悉,这是宁德时代在今年6月软包电池装机量中跃居第一后,连续两个月软包装机量排名第一,或透露出宁德时代在软包电池市场地位上升趋势明显。

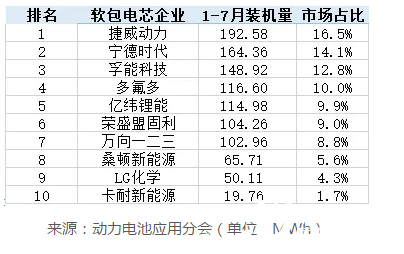

此外,在今年前7个月软包电池总装机量中,宁德时代排名也非常靠前,排在了第二。。

据悉,宁德时代的软包电池客户中已经有戴姆勒下面的奔驰。如7月份宁德时代软包装机量中,有34.40MWh是为北京奔驰EQC车型配套,其余主要供应杭州长江乘用车旗下的零跑T03车型。

LG化学本月在华软包装机量也大幅增长。本月LG化学软包装机量环比增长了6901.6%,达到45.81MWh,均配套上汽通用旗下的别克Velite相关车型。

值得注意的是,目前软包电池在整体装机量中仍然较为弱势。7月份中国市场新能源汽车动力电池装机量约为4.99GWh,从封装结构来看,方形、圆柱和软包电池装机量分别为3798.89MWh、874.98MWh和314.08MWh,对应市场占比为76.2%、17.5%和6.3%。从1-7月份数据来看,今年1-7月我国动力电池总装机量约为22.47GWh,其中软包电池装机量约为1163.88MWh,市场占比仅有5.2%,远低于方形电池的76.3%和圆柱电池的18.5%。软包电池的“弱势”仍然较为明显。

据业内人士介绍,软包电池外观上尺寸变化的柔性更好,整体灵活性和匹配度较高;结构上软包电池自身安全性能好;体积上软包重量更轻,且承受的容量大、内阻小、设计也更灵活,同等重量下可加载更多电芯,车辆续航也更高。

软包电池因能量密度高、安全性好、设计灵活、内阻小等特点,实际上在前几年就被认为会随着新能源乘用车市场的兴起而崛起,尤其是前些年补贴政策与能量密度“挂钩”的时候,车企和电池企业为追求高额补贴而布局高能量密度电池,很多企业开始加大软包电池产能布局。

但2019年新能源财政补贴大幅退坡,使得软包电池的发展之路一下子变得不顺畅了,同时也因其机械强度差、封口工艺难、成组结构复杂、设计难度大等,甚至在成本、一致性方面尚不具备优势,在市场拓展中再度被方形电池抢占。

02 国际车企巨头接连锁定软包大单

不过,欧洲两大车企巨头今年却用行动证明了对于软包电池的支持。今年以来,大众汽车、戴姆勒在华的电池布局和合作,皆敲定的是软包电池合作。

今年5月,大众汽车入股动力电池企业国轩高科,投资获得其总股本的26.47%,成为其第一大股东。据知情人士透露,大众入股国轩高科后,国轩高科未来向大众汽车提供的三元电池也将是软包三元,“国轩高科正在内部选聘人才,组建大众项目组,加速推进项目实施。”据悉,国轩高科已启动年产30000吨高镍三元正极材料项目,未来将向大众汽车配套软包高镍三元电池。

无独有偶,大众在中国选择的另一个合作对象则是以生产软包电池为主的企业。今年7月,万向一二三向电池中国网证实,今年4月已经获得大众汽车供应商定点,2021年Q4将开始向大众汽车供货(软包电池)。据媒体报道,万向一二三获得的大众汽车订单在百亿元以上。

另一国际车企巨头——戴姆勒,今年在华新动作也均以软包电池为主。7月17日,孚能科技在科创板上市,拟募集资金34亿元。其中,戴姆勒大中华区投资有限公司投资9.05亿元,持股比例3%。孚能科技多年来始终专注软包三元锂电池技术,并且2017年、2018年、2019年连续三年在中国市场软包电池装机量中排名第一。

近日,戴姆勒又与宁德时代达成合作协议,从目前业内人士了解的信息来看,未来双方的合作技术路线也是以软包电池为主。

小编注意到,在戴姆勒与宁德时代、孚能科技合作时都提到了类似的一句话:双方设立了明确的研发目标,通过提高电池能量密度以大幅增加续航里程,并减少充电时间。软包电池在能量密度上的优势或是戴姆勒看中这类企业的主要原因之一。

现如今大众、戴姆勒等纷纷与软包电池生产企业合作,在国际巨头的示范带动下,预计未来或将有更多车企选择软包电池配套其新车型。

03 软包电池发力点或在2021年

全球来看,由LG化学和远景AESC领衔,软包电池装机量市场份额是可以与方形、圆柱相匹敌的,但是中国市场动力电池装机量排名前三的国内电池生产巨头目前仍以方形电池为主,因而国内软包目前装机量仍然较小,国内软包电池装机量何时走出低谷,与方形电池在市场格局上一争雌雄?

时间点预计在2021年之后,这可以从车企及部分软包头部企业的大规模产能上量时间节点上预测一二。

根据宁德时代与戴姆勒的合作协议,双方计划在2021年推出配备宁德时代电池模组的奔驰EQS纯电豪华轿车,续航里程将超过700 公里(WLTP标准),充电速度比现有车型快一倍。据电池中国网了解,尽管宁德时代是全球方形电池生产巨头,但是鉴于海外车企对于软包电池的需求,宁德时代自2019年开始配套软包电池,装机量一直在稳步增长,并在今年6月跃升至中国市场软包装机量第一。

与大众合作的国轩高科此前也透露,其承接的国家科技部“高安全高比能锂离子电池系统的研发与集成应用”重大专项通过科技部专项检查,电池单体能量密度已突破 300Wh/kg,“目前该产品正处于产品验证阶段,预计将于2020年年底实现装车。”

万向一二三也已确定明年第四季度开始向大众汽车供货软包电池。

同样绑定戴姆勒的孚能科技,此前软包电池仅有2.5GWh产能,随着镇江一期的建成投产,“目前公司软包电池产能在快速爬坡,并预计今年二期也将投产,软包产能将快速释放,满足更多客户需求。”

值得注意的是,另外一家全球软包电池巨头——远景AESC,在中国江苏投建的20GWh软包电池项目,一期工厂也将于今年四季度投产。

另外一个软包玩家也同样不可忽视——韩国LG化学。LG化学2018年在中国江苏南京投巨资建设了32GWh动力电池工厂,其中以生产软包动力电池为主,项目已经投产运行。从7月装机量数据也可以看出,其软包电池已经开始装车,并且其软包装机量已经升至中国市场第三位,随着其客户“朋友圈”的不断拓展,也将带动软包电池装机量的快速攀升。