切换行业

切换行业

综合来看,广东储能调频项目的每年的收入可能会减少30%—40%,算上分成的话,预计投资商的收入将减少50%以上。显然,这对AGC储能联合调频的项目投资,将带来巨大冲击。

7月9日,广东电网电力调度控制中心发布了“关于征求《广东调频辅助服务市场交易规则(征求意见稿)》意见的函”,拟对现行的广东省调频政策进行了修订调整。

在记者获得的这份文件中,与2018年的版本相比,主要修订内容集中在第二十三条、三十二条,对申报价格上下限、调频里程和调频容量补偿规则进行调整。

其中,最为关键的一项,对综合调频性能K进行修订。

根据《储能与电力市场》公众号的分析,在新规则下,补偿额度逐年下滑,综合性能K值越高的机组受影响越大。比如某火电机组加装储能后综合性能K值为3的话,规则发布第一年的K值调整为1.732,第二年的K值修正为1.442。从中可以看出,与原规则相比,第一年降幅为42.26%,第二年降幅为51.93%。

有业内人士表示,综合来看,广东储能调频项目的每年的收入可能会减少30%—40%,算上分成的话,预计投资商的收入将减少50%以上。显然,这对AGC储能联合调频的项目投资,将带来巨大冲击。

政策的波动并非储能企业所能左右。但在业内人士看来,在储能技术还尚未充分验证和迭代的情况下,企业和市场的关注点被迫过早地转移至政策风险上,频繁的政策变动让投资者都在追求“快进快出”,不利于行业的长远发展。

多位储能厂商向记者透露,政策的不确定性必然导致投资收益模型的不确定,这是当前储能产业最大的风险,希望政策能有2年左右的稳定期和缓冲期。

尤其是对于在建尚未投产的项目而言,目前正处于“骑虎难下”的境地。有储能投资商表示,合同虽然一般都约定了政策性风险的处理办法,当下只能和电厂方面再谈,不然就只能违约了。

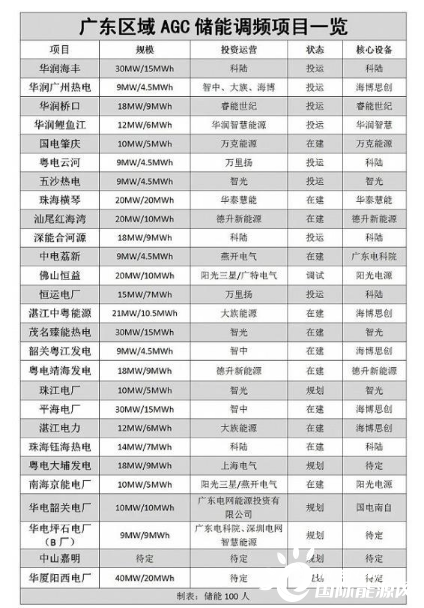

作为全国首个电力现货市场,《广东调频辅助服务市场交易实施细则》是导致广东AGC储能调频项目在短时间内骤然爆发的关键推手,与其它区域相比,广东市场因“效益好、投资回收周期短”被业界寄予厚望。

自2018年9月广东储能调频政策发布以来,广东储能调频项目招标迭起。截至目前,广东地区共有26个储能调频投运在建招标项目,从而成为全国最热门的市场区域。

项目大幅增加的同时,广东调频项目补偿金额不断攀升。2019年,广东发电调频市场总补偿费用为9.5亿元,同比增长接近2倍。“上调频的电厂所得补偿高于未上储能的,补偿金额过高,其它电厂肯定有意见,调整在意料之中。”也有行业人士表达了不同意见。

记者独家获取的信息显示,目前具备参与广东二次调频市场的火电机组一共107台,基本都是30万千瓦及以上的机组。其中包括热电联产19台,常规煤机76台,自备电厂2台,点对网4台,资源综合利用(烧煤矸石)6台。

根据国外市场的发展经验来看,调频市场因为“空间有限、窗口短暂”的时空逼仄特点,储能作为优质调频资源,其大规模的应用不可避免地带来市场饱和及价格下降等问题。

广东电科院的一位专家介绍,目前广东区域内的水电厂是参与调频的,但并不与火电排名竞争,预计能中标的储能火电机组也就前20家。短期来看,如果所有项目建成,广东储能联合调频市场实际已经饱和。

记者此外还了解到,近日,南方能源监管局发布《关于征求南方区域统一调频辅助服务市场建设方案意见的函》(南方监能市场函〔2020〕86号),提出以建设运营覆盖南方五省(区)的区域统一调频辅助服务市场为总体目标,将南方区域统一调频辅助服务市场建设细分为“两步走”。

第一阶段,将现有广东调频辅助服务市场扩大至广西、海南,形成区域调频市场(广东、广西、海南),并同步建设区域调频市场(云南),争取在2020年底启动试运行。

第二阶段,将贵州调频资源纳入区域调频市场(广东、广西、海南)形成覆盖广东、广西、贵州、海南四省(区)的区域调频市场,争取于2021年12月启动试运行。

届时,储能的政策环境还将面临进一步的变化,项目的财务投资测算更加复杂,市场前景也充满着更大的不确定性。

正在加载...

正在加载...