切换行业

切换行业

6月11日,中汽协公布了5月份国内汽车产业产销情况。根据中汽协数据,2020年5月国内汽车产销分别达到218.7万辆和219.4万辆,环比增长4.0%和5.9%,同比增长18.2%和14.5%。在4月份全国汽车产销量结束了21连跌之后,在中央及地方的政策刺激之下,本月乘用车也结束了22连跌,恢复了正向增长。汽车产销量的止跌反增,意味着汽车行业形势逐渐向好。

比较之下,国内燃料电池汽车销量方面却并不出彩。

5月份国内燃料电池汽车产销分别完成17辆和42辆,同比分别下降94.6%和86.7%。1-5月,国内燃料电池汽车产销分别完成309辆与322辆,同比分别下降44.1%与40.9%。燃料电池汽车市场大幅下跌与汽车总体市场的止跌反弹形成了鲜明对比。

需要指出的是,在4月份,国内燃料电池汽车产销分别完成了109辆和73辆,同比增长11.1倍和9.4倍。记者认为,国内燃料电池汽车市场表现了很强的波动性,短期的市场不能体现燃料电池汽车市场的整体变化。

图1 2019年/2020年国内燃料电池汽车月度产销对比情况

政府采购不连续性与疫情影响是产销双降的主要原因

由于目前燃料电池汽车仍处于试点示范阶段,订单主要来自各地政府支持的公交示范项目,市场化程度较低,政府采购具有不连续性和不稳定特征,企业每月的产销量存在波动属正常现象。如图2所示,2019年的产销情况也出现各月参差不齐的情况。

图2 2019年国内燃料电池汽车月度销售情况

另外,多家企业向记者反映,疫情对于氢能供应链产生了一定的冲击,尽管企业生产在持续进行,但由于上游供货、通关、物流等环节上有延迟,对订单交付产生了一定的影响,这也是2月来国内燃料电池汽车产销同比明显下滑的重要原因。随着疫情影响的逐渐消退,供应链恢复正常,燃料电池产销情况也将逐渐回暖。

政策利好,下半年燃料电池汽车将迎来市场爆发

上半年政策利好频出,尤其是“以奖代补”的燃料电池汽车推广政策引起热议,被认为是燃料电池汽车版的“十城千辆”。根据流出的方案文件,申报试点的城市需要有一定数量的在运营燃料电池汽车,申报成功后同样需要在一定时间内推广一定数量的汽车。

目前在运营车辆指标方面,不少有申报意愿的城市尚未达标,如已经明确提出申报试点城市的南京还没有一辆燃料电池汽车投入运营。在燃料电池汽车推广政策正式推出之后,业内推测各地将根据文件快速补足相关申报条件,对于燃料电池销售市场是一个利好。考虑到订单交付周期,年底将再次迎来集中交付的盛况,而且“抢交付”现象将比往年更加明显。

一个思考:为何中美燃料电池汽车市场表现产异大

中美是世界上最大的两个汽车消费市场。在燃料电池汽车方面,如图3所示,两国的市场表现了明显的产异:美国燃料电池汽车单月销量波动性要远小于中国。

表3 2019年中美燃料电池汽车月度销售情况

记者认为,两方面的原因造成了中美燃料电池汽车市场差异:一是市场驱动不同;二是产品种类不同。

(1)美国燃料电池汽车市场化程度高,中国燃料电池汽车市场受政府采购影响深。

如图4所示,美国燃料电池汽车细分市场与美国汽车总体市场的走势基本一致,表现出很高的市场化特征。

图4 2020年美国燃料电池汽车市场与汽车总体市场增长情况对比

(2)美国燃料电池汽车市场以乘用车为主,而中国以商用车为主。

政府采购行为主要影响的是公交和公务用车领域,中国的燃料电池订单也多为公交订单。政府采购行为是不联系的,燃料电池汽车月销量与交付订单的采购量直接相关,因此表现出明显的波动性。

美国的燃料电池汽车市场主要以乘用车为主,面向个人消费者,因此在补贴政策没有重大变化的情况下波动较小。

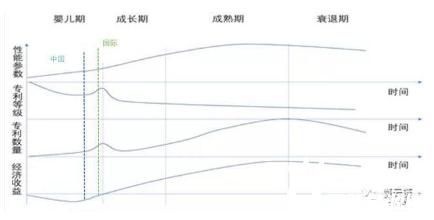

图5 国内外燃料电池产业发展阶段对比

如图5所示,中美两国市场发展阶段明显不同。叠加产业政策、汽车文化、新兴产业发展模式等方面的差异导致了燃料电池汽车市场的区别。

参照美国市场,国内应加快燃料电池乘用车的发展,以提高燃料电池汽车市场化程度。只有政府驱动的市场不可能持续健康发展。按照“谁能干就让谁干”的两会精神,政府支持氢能产业的示范方式和产业发展方向不能只能盯着车企、交通领域,产业化最好是市场驱动产业化才能达到政府扶植新产业发展的目标。

记者认为,5月燃料电池汽车产销双降,政府采购、疫情影响只是表象,市场化程度不高才是主因。

正在加载...

正在加载...