切换行业

切换行业

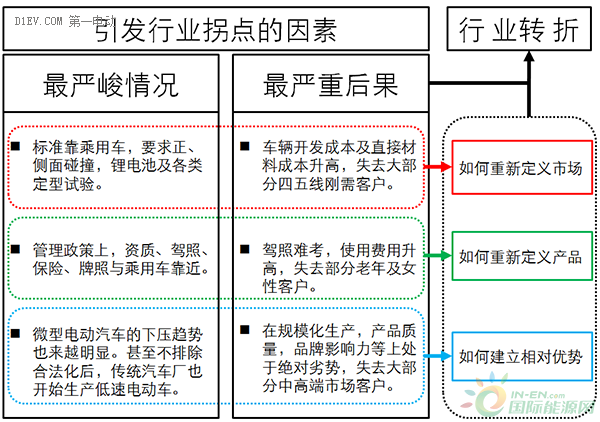

本期周报,将首先对引发拐点的首要因素即“标准和管理政策的出台”及其造成的影响和可能的应对策略进行分析。

虽然目前还处于争论之中,但标准和管理政策的出台却是大势所趋,不可避免。根据前期的种种信息,低速电动车的标准和管理政策更大可能将会靠近乘用车,而不是四轮摩托车。本文不讨论其合理性,只分析可能对行业产生的影响,以及企业的应对策略。

低速电动车得以在夹缝中生存的一大原因就是低成本,标准和管理政策将带来成本的全面升高,包括:企业的投资成本、开发成本、成品的直接材料成本、用户的使用成本等。

1、行业门槛升高,企业投入成本升高

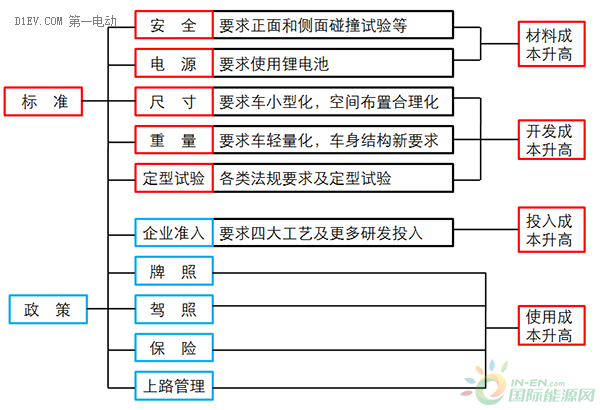

按照国内的汽车行业惯例,低速电动车应该同样实行产品和企业的“双准入”。企业准入一般规定了企业的投资规模、生产能力、研发投入比例、质量保证能力等。

低速电动车产品可以分为两大类:一类以三轮底盘为特征,暂称为篷车,零售价格8000-16000元之间;一类以微车底盘为特征,暂称为电轿,零售价格在18000-48000元之间。

过去几年,篷车的销量逐年上升,行业规模不小,但如果未来的标准靠近乘用车规定的话,篷车就很难合规。未来这类厂家要继续生存下去有两条路可以选择:一是转型主力生产低速三轮篷车,最近济南为这一类车辆进行上牌管理,就是一个信号;另一个是继续拉低价格,在缺乏监管力量的农村和乡镇地区继续销售,毕竟市场仍然存在大批的刚需客户。

电轿厂家也有两类:一类投入了四大工艺,具备自行开发和生产制造能力,比如御捷、雷丁等;另一类以采购无动力车身组装或者OEM代工为主要模式。后一类的厂家,会面临企业准入的问题,宜尽早完善工艺能力、或者选择逐步退出。

我们初步估算一下企业实际投入。根据目前的低速电动车行业案例,要实现全新投入年产3-5万台制造能力,需要投入三大块资金,主要包括(开发及其他投入未含):(1)厂房,厂房占地约200亩,各地价格不同,按照偏远点10万元一亩计算,约2000万元;(2)四大工艺车间厂房,工艺车间各按1万平米计算,约4000万元;(3)非汽车级标准的四大工艺生产线设备投入,约4000万元。三类投资合计一亿元人民币。

当然低速电动车的标准低于汽车,以上计算只是粗估,根据各企业的实际情况会有很大不同。但仅这一个亿的投入标准,恐怕至少一半的现有企业是达不到的。同时,现有产品年销量超过3万台的企业只有七、八家左右,远达不到汽车的规模经济标准。如何根据低速电动车的产品特点,采用更贴切的工艺和设备手段,从而尽量减少固定资产的投入,是企业眼下面临并且急需解决的一个重要课题。

2、开发及认证投入升高

由于产品的技术难度升高、法规规范增多,直接导致开发的投入加大,同时完成碰撞试验和各类定型试验,也是一笔不小的费用。按照正碰试验15万元每次的标准,加上侧碰和定型试验、路试费用,顺利的话,预计一款车型仅认证和试验费用就在50万元左右。

这一动向带来的直接影响就是企业同平台的车型配置会大大减少。比如同样一款Q系列的车,现阶段一般有5块、6块、7块电池等好几种配置,同时还有好几种不同的外观改型。未来企业需要对产品型号做减法,要更加精准地定位用户需求,尽量用精品去做单品爆款,而不是采用“多生孩子多打架”的粗放模式。

其次的影响是对行业上游企业的要求升级。比如锂电,以目前低速电动车行业的实际情况,这些电池系统的开发和试验要求等主要任务都得落到供应商的手上。法规对各类零部件的要求,特别是对安全部件的要求,比如灯具、玻璃、座椅、制动器、安全带等等,将会带动行业上游供应商体系的变化。举例如,现阶段出于产品的实际需求和低成本的要求,不少座椅产品并没有做3C认证,而将来这必须完成相关认证将耗费一笔不小的费用。对现在以降低成本为第一要务的上游来讲,或将步入以达标情况下的性价比最优为目标的阶段。

3、产品直接材料成本升高

导致产品直接材料成本升高的因素有三个:升级锂电池系统、碰撞及安全装置要求、认证零部件的成本升高。我们以行业四个主流平台——260平台、Q系列(300)平台、330平台、奔奔平台——的典型产品为代表,来分析下成本变化的情况,其中奔奔平台虽然目前尺寸超标,仍作为一个代表性产品来进行分析。需要说明的是,对比分析中的安全装置只考虑基本配置,不计算ABS防抱死和安全气囊等配置费用。

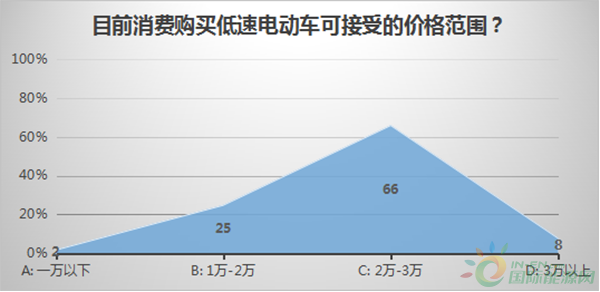

通过上表的测算明显可见,所分析的四个平台上的低速电动车的零售价都增加了近20%(17.75%-20.62%),这一增长幅度恐怕是当前的主流消费群体难以接受的。因为第一电动网发布的《2016低速电动车行业消费者消费习惯调研报告》显示,目前低速电动车的市场仍然停留在三四线城市的城中村以及城镇农村区域,零售价2到3万元的价格区间占市场主流。

详细分析一下,标准对低速电动车的市场影响,就是“掐头去尾”!“去尾”指的是,原来零售8000到16000元价格范围内的篷车产品被标准打掉。“掐头”指的是,满足标准后的直接材料成本上升,将行业中高端的产品系列,直接送到与微型高速电动汽车价格重合的区域!很明显,对于低速电动车厂家来说,其合法的,且具有一定竞争优势的产品市场价格,将被限制在25800-35800元的一个狭窄范围区间内!

以上分析的四个平台产品在新的标准要求下会发生各自对应的变化——260平台,车身长度2600mm,本身作为4门4座产品空间是很勉强的。加上为了更好通过正面碰撞测试,势必加长前悬吸能空间,同时其单薄的B柱结构,也很难保证侧面碰撞的通过。未来,260平台演变为2门2座车型的可能性非常大,发展成个性化的产品,针对城市和年轻人的市场。

Q系列的平台,由于在价格区间上最具竞争力,同时符合国人4门4座的消费习惯,未来或将重新成为最主力的产品平台。这一区间的产品将成为厂家主打高性价比的选择。

330平台的价格接近微型高速电动汽车,是打造高端精品系列的选择,从设计风格到工艺质量到整车性能等一系列做好功夫,用来提升品牌形象。而绝大部分350以上的平台,如奔奔、360、370、小王子等等,则很可能因法规性和竞争力不够的原因退出市场。

4、用户使用成本升高

低速电动车的方便、使用成本低的优势也将受到挑战。主要包括:路权、牌照费用、驾照费用及可获得性、保险费用、违法成本等。

目前,具体的管理政策并没有出台,本文只是按照一个比较靠近汽车的管理方式来分析,并不代表真实的政策内容。

路权:可能类似摩托车的管理,由地方政府主导路权的规定。按照国情,一线城市和中心城市区域,开放低速电动车路权的可能性不大。三四线城市和广大县城、乡镇将会放开,对行业来说,是利好的。

上牌:对标汽车的上牌费用约300元左右,费用不高,关键在手续和流程是否简化。

驾照:主要关注两点,一是驾照考取的费用,二是驾照的等级和可方便获得性。低速电动车的专用驾照如何制定,尚无确切消息。根据我国的机动车驾照分类规则,低速电动车驾照规定的上限为C2类,下限为D类。

根据以上规定,低速电动车对应的驾照资质应该在D到C2之间,但是车型又都无法对应。因此,为低速电动车单独开设一类C6驾照,可能性最大。毕竟当年的农用车也单独开设了C3照的。

目前C2类别,考取费用约4000块左右,且获得难度大。倘若驾照标准靠近C2,主流消费群体考取的比例不大,这对行业将产生重大影响,或将失去大部分市场。考虑到低速电动车的产品特性和大部分老年群体和女性客户的特点,驾照考取费用控制在1000元以内、培训时间一周,或许是合理可行的选择。

保险费用:目前大部分的低速电动车没有缴纳保险,部分厂家和客户选择的是商业险,每年费用约120到300元之间。而汽车基本的交强险费用约980元。

违法成本:目前低速电动车的交通违法,无章可依。纳入道路交通法管理之后,按照每年3次的违法频率,每次200元,违法成本约600元。不少人攻击低速电动车没有违法成本,其实一般如果地方查车,动辄就是2000元以上的处罚,甚至没收。作为用户来讲,是希望能合法合规管理的,即使有违法处理,只要是按规定来,并不是大家都反对的。此条反倒是利好消息。

综合来看,用户使用成本中最重要因素为驾照。企业应密切关注这一项规定,它会直接影响到客户群体的需求和组成。将来开发的产品往哪一类客户定义、和哪一类产品对标、向哪一个市场投放,都和其有极大的关系。

最后,不妨做一个成本高企、以及合规合法后,未来低速电动车的市场变化推测——过去的低速电动车主要都是个人市场,未来合法化后,很可能会出现一个新的、采用低速电动车产品作为共享或分时租赁的市场。目前用来做共享的高速电动汽车,主要面对5-50公里的常规中短途出行市场,从技术指标上讲,低速电动车完全可以满足这一功能需求。而且低速电动车还具备两个优势:一是可以大规模低成本制造,最大限度降低车辆投入成本;二是可以不用大量建设专用充电桩,部分网点可采用220v的普通充电解决。当然,这里只是一种方向可能性预测。

正在加载...

正在加载...