切换行业

切换行业

最近网上流传新能源汽车补贴新政即将出炉,与原先的补贴政策相比,其调整幅度之大(尤其是客车),超出了大多数企业的预料。苦熬了大半年的车厂和电池厂,等来的不是久旱逢甘霖的喜悦,而是漫天风沙不见天日的茫然。宝宝心里苦,却与谁人说?

一、江湖风波急,人喧马嘶鸣

1.传闻说,乘用车补贴基本不变,这对于乘用车企业和配套电池企业来说,是最不坏的消息;

2.对于纯电动客车,传闻说,将续驶里程>200km作为补贴必要条件,不分储能系统类型、不分车长、不考察Ekg,只按照以下Pack比能量密度划分三档补贴标准:

对于插电式混合动力客车,不分储能系统类型、不分车长进行补贴,将续驶里程>50km(匀速法)作为补贴的必要条件,补贴额度3000元/kWh,总额度不超过15万/车。

对于快充型的纯电动客车,不分储能系统类型、不分车长、不考察续驶里程和Ekg进行补贴。补贴额度为3000元/kWh,总额度不超过30万/车。将储能系统充电倍率作为补贴系数参考:a)3~5C,系数为0.8;b)5~10C,系数为1.0;c)>10C,系数为1.2。

3.传闻说,物流车技术指标尚在拟定,补贴暂缓推出。潜台词:“玩物流车概念的企业,不管你是做车的,还是做电池的,或者搞运营的,都歇歇吧。”有多少裸奔的人在泪奔?

补贴政策是否会按照网上流传的这个版本落地,我们姑且不论。如果真的执行以上的补贴标准,对于新能源汽车产业而言,无异于在一池浑水之中投下一块巨石,水不但更浑了,还掀起了大浪,小鱼小虾会死不少。

至于那些大鳄,其实早已上岸,在岸上晒着太阳,等待着水清池晏的那一天,政策对他们而言是利好,而不是利空,是消灭竞争对手的最佳手段。

二、透过现象看本质,掌握规律赢未来

从2009年的“十城千辆”政策开始,我国的新能源汽车产业已经走到了第7个年头,真正的市场化并未到来,产业的发展脉络和节奏,始终操控于政府的无形之手,本质上就是一个政策市,与股市,楼市等市场一脉相承,这就是中国特色,你喜欢也好,讨厌也罢,只要你想存活下去,就必须摸透有形和无形的政策脉络。任何脱离政策的幻想,都是非常可怕的,对于企业而言甚至是致命的,会导致企业一步错,步步错,最终被淘汰出局。

我国的经济发展,体现了鲜明的政府控制和驱动特征,政府掌握了整个社会的生产要素配置权(货币,劳动力,自然资源,智力资源等),并以自己的“无形之手”来调结构,稳增长,分财富。

我国政府的产业政策,通常以十年为一个小周期(大大的两任任期),除非发生大的社会动乱或外部战争,否则政策极少发生重大转向,会一直稳定的贯穿整个周期。

新能源汽车的产业政策,从2009年正式上升到国家顶级规划层面,到2020年是一个小周期,在这个周期中,政策体现了非常好的延续性和连贯性,不出重大意外的话,政府规划的目标是可以实现的。

也就是2020年实现新能源汽车200万年产量,500万辆市场存量的目标,基本上没有什么问题,如果还在怀疑或者质疑这个目标能否实现的人,真的不适合在中国生存。

国家顶层设计为新能源汽车的发展指明的方向,确立了目标、行动纲领和指南:

搞新能源汽车产业的同仁,喜欢盯着补贴政策看,往往一叶障目,忽视了补贴政策背后的顶层政策规划,所以也就无法掌握政府的政策意图,最后发现自己成了被耍的猴。你要问我从这些政策里面能够读出什么,我能给你讲一天的课,当然不是免费的。

2014年5月24日,国家主席习近平在上海汽车集团考察时强调,发展新能源汽车是我国从汽车大国迈向汽车强国的必由之路,要加大研发力度,认真研究市场,用好用活政策,开发适应各种需求的产品,使之成为一个强劲的增长点。

2015年10月22日:国务院总理李克强在国务院会议上做出重要批示:加快发展节能与新能源汽车,是促进汽车产业转型升级、抢占国际竞争制高点的紧迫任务,也是推动绿色发展、培育新的经济增长点的重要举措。

两位大佬的讲话是讲给公众听的,但是每家公司前三排就坐的人,真的听懂了?一个说要做强汽车产业,只能走新能源汽车这条路,而且要用好用活政策;一个说要进行汽车产业升级,占领国际竞争制高点,必须发展新能源汽车,培育新的经济增长点。

我国传统汽车产业,采取了所谓“市场换技术”的政策,结果市场丢了,技术没换来,这一点向来为执政者所不齿。要把新能源汽车产业做强,就必须斩断依赖国外输入技术的惰性思维,要敢于走向未知领域,自己探索核心技术和掌控核心技术,所以动力电池企业白名单这个“幺蛾子”的出台,是迟早的事情,电动汽车生产资质的严格审批,也是顺理成章的事情。在整车和核心零部件领域,都会出现“排外”的现象,这是来自于顶层的规划,有些人觉得不可理喻,觉得中国政府是逆潮流行事,那么再看看带有明显排外倾向的唐纳德˙特朗普成为美国新一届总统,大家觉得自己的惯性思维就一定是对的吗?

要进行汽车工业升级,占领国际竞争制高点,这个非乘用车莫属,只有乘用车具备全球流通的特性,是一个国家汽车技术水平的代表,所以政策的扶持必须以乘用车为主,让中国的新能源乘用车参与全球竞争,成为市场主流。要把新能源汽车培育成一个新的经济增长点,就一定要有很大的规模,对于中国近70万亿的GDP而言,万亿产值的规模都不算大,要做到这一点,也非乘用车莫属,只有乘用车的产值和销量可以达到影响经济增长的规模。

所以,我们不难理解,为什么补贴政策会有大幅度的调整,因为政策背后的逻辑,并不是着眼于当前,而是一个长远的布局。为了达成新能源汽车发展的总体目标,各项政策(包括补贴政策)必然会围绕以下内容展开:

1.大力扶持新能源乘用车的发展,要百花齐放,百家争鸣,以补贴,牌照,路权等行政手段带动大量社会资源涌入这个领域,集中力量进行突破,培育一批从整车到零部件的龙头企业;

2.鼓励新能源商用车的发展,这涉及到公共交通领域,是政府的职责,不能甩锅,但是要把有限的资源给到技术比较领先实力比较雄厚的企业,实现有序规范发展,尤其不能出安全问题(这个方面我会单独写文章论述);

3.专用车属于小车种,技术门槛低,市场总量不大(相比于乘用车),对汽车产业升级和拉动经济增长帮助有限,政府的资金扶持会大幅度减少,未来发展方向交由市场自己决定;

三、练好基本功,才能稳如磐石

这个世界的变化速度太快了,科技的进步,让人、货物、信息、资源的流动呈几何速度增长,一个产业,一个企业的兴起,已经不是以几十年为一个单位尺度来衡量,而是以几年为一个单位尺度来衡量。

但是,不管外在的世界如何变化,一个人,一个企业,只有练好基本功,才能在快速变化的世界中稳如磐石,屹立不倒。企业的基本功就是技术,产品,服务等给客户创造价值的东西。

以纯电动客车的补贴为例,Pack比能量密度达到115以上,可以拿到1.2倍的补贴,意味着同样车型装着同样容量的电池,因为Pack比能量的差异,拿到的补贴资金可以相差20%,甚至40%。这对于企业的技术能力提出了极高的要求,可以说要达到这个指标,国内的企业寥寥可数。

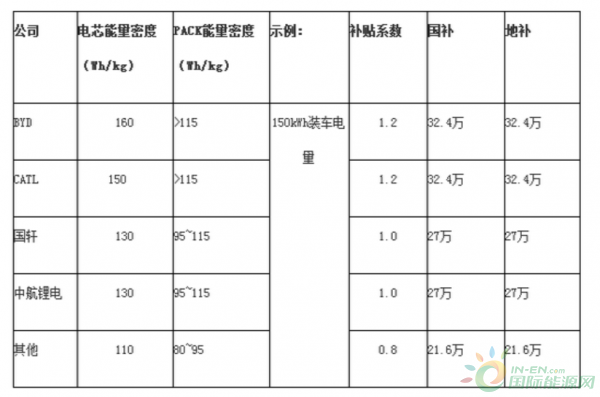

众所周知,客车上面禁用三元锂电池,在纯电动客车的配套上,磷酸铁锂电池是绝对的主流,我们以国内目前配套客车数量最大的几家动力电池企业为例,看看技术上的差距(产品均基于磷酸铁锂电池):

装载BYD和CATL电池Pack的纯电动客车,在明年基本上可以拿到1.2倍的补贴系数,以150度电的车型为例,国补+地补的资金合计64.8万,而装载国轩和中航锂电电池Pack的纯电动客车,补贴资金有54万,与BYD/CATL存在一定的差距。除了这几家企业,其他大部分的磷酸铁锂电池企业,其Pack的比能量大多在80~95Wh/kg之间,补贴系数只有0.8,补贴资金只有43.2万,差距巨大。

补贴对产品导向的影响是非常巨大的,为了拿到最高的补贴额度,客车厂必须开发200公里以上续航里程的客车,对于10~12米大巴,总电量大概要160~200度电,8~10米大巴大概要100~160度电,6~8大概要60~100度电。为了以最低的投入,拿到最高的补贴,车厂必然要求配套的电池pack达到115Wh/kg以上的比能量要求,以当前的技术水准来看,能做到的也就两家企业(2017年国轩,力神,中航锂电可以通过技术提升初步达到这个标准)。其他的磷酸铁锂电池企业,因为技术上的差距,会被客车厂选择性的忽视,或者通过大幅度的降低产品售价,以售价的差额弥补车厂在补贴上的差额(等于牺牲自己的利润来锁定客户)。

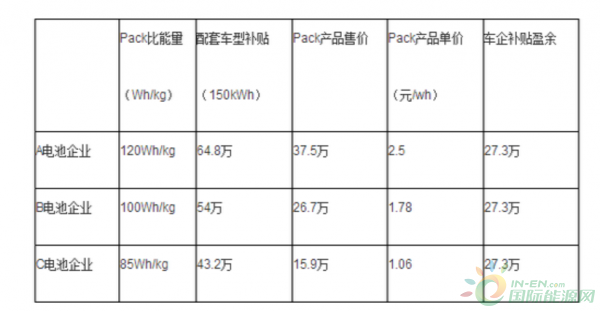

以某车厂的10~12米客车车型为基准,假定电池容量为150kWh,分别选用A,B,C三个电池厂家的电池pack。A企业的技术水平最高,比能量达到120Wh/kg,产品单价为2.5元/Wh,产品售价为37.5万。车厂可以拿到1.2倍的补贴,扣除电池成本后,补贴盈余为27.3万。电池厂家B和C的实力较弱,如要保证车厂达到同样的补贴盈余,那么其产品单价将分别降低到1.78元/Wh和1.06元/wh:

通过以上简单测算可知,A企业将保持非常好的盈利状态,B企业将处于亏损状态,C企业将陷入破产(有大资本的除外)。通过补贴政策的引导,将使得新能源客车的配套电池集中度大幅度提升,有可能2017年前五家企业占据市场份额的90%以上,前三家占据70%以上。行业集中度的提升,显然是政府希望看到的,将有限的资源投入到几家规模较大和实力较强的龙头企业,有利于改变动力电池行业小散乱的局面,培育世界级的企业,参与全球竞争。

笔者在去年底和今年初曾多次在文章和演讲中警示,今年的动力电池产业将出现结构性过剩:磷酸铁锂电池将全面过剩,低端三元电池将严重过剩。言犹在耳,未来就以加速度到来,留给每家企业的时间都不多了。很显然,随着补贴新政的实施,以及几大电池巨头的新增产能(磷酸铁锂占多数)在今年下半年陆续释放,明年的磷酸铁锂电池市场将会非常的惨烈,大部分厂家只能通过价格战尽量留住客户,在市场上苟延残喘。

政策的变化,是加速了某种规律的运行速度,是表象,并不是企业经营跟不上市场节奏的内在原因。究其原因,还是企业在人才和技术方面的储备严重不足,进而导致产品及服务与竞争对手存在代差,甚至是数代的产品差距。至于行业里面出现的“补贴政策被利益集团和敌对势力绑架”(某公司董事长语)的观点,就更是奇葩了,哪个行业没有利益集团?不从自身找原因,出问题就推给外部,企业的发展怎么可能顺利。

四、梅花香自苦寒来

新能源客车的补贴政策,将对2017年的动力电池和pack的技术提出非常高的要求:

1.磷酸铁锂的单体比能量密度需要达到140Wh/kg左右

2.Pack的成组效率需要达到85%左右,确保Pack高比能量

3.国标针对单体/模组/系统的安全要求成为一个约束条件(相关的GB/T标准也将在明年转化为GB标准)

同时具备高水平电芯技术和Pack技术的企业,少之又少。政策的收紧,将使得大量不具备核心技术的企业,被挤出这个市场。毫无疑问,补贴政策的最大受益者将是比亚迪和CATL这类具备强大的人才储备和技术积累,并深耕行业很多年的企业,是对他们多年来持续投入的一种高额回报。

笔者2008年在比亚迪工作期间,正值全球经济危机,比亚迪传统业务受到冲击,同时仍然在新能源汽车和动力电池领域投入巨资,资金链非常紧张,王老板不惜代价请出巴菲特给比亚迪站台,才度过了资金危机。国内有几家企业能够沉下心来,背水一战,将大量的人才和资金持续十年投入到一个短期不能盈利的领域?没有那么多年的高额投入,技术迭代和产品更新,比亚迪又如何能够在国内和国外的新能源汽车市场攻城略地?

CATL在成立之初,砍掉了国内新能源汽车配套项目,集中所有资源与宝马合作,像个虔诚的学徒一样,跟着宝马一点一滴的学习乘用车开发知识,从而一举奠定了自己在新能源汽车动力电池和Pack领域的技术路线,结合自己在多年来在各个专业领域的大量人才储备,厚积薄发,成为比肩松下、三星、LG的世界级动力电池巨头。

与之形成鲜明对比的是,国内有一大批企业,要么是靠着跟某个车厂的关系,要么是靠着自己有雄厚的资金实力,盲目投资动力电池及Pack,这里挖几个人,那里拿几块地,政策及市场大方向不明,技术路线及发展规划不清晰,真正具备实力的人才团队几乎为零。圈钱,圈地,挖人,搞关系,上产线,一度成了行业的主旋律,而需要花费数年时间才能构建的人才体系,技术路径,产品系列等,都不在他们的考虑范围内。

急功近利的做法,能够带来短期的回报,但是难以维持企业的长期生存。一旦政策发生变化,或者市场发生风吹草动,这些没有技术和产品作为根基的企业,可能瞬间倒掉,土崩瓦解,根本熬不到这个产业真正成熟的时候。

根据不完全统计,去年以来,进入动力电池市场的投资资金累计超过1000亿,随着政策及市场环境的变化,这其中有很大一部分的投资将是无效投资,形成一种产能浪费,留下一堆僵尸企业。

五、公信力不容有失

补贴政策的调整,有其内在的根源,我们不难找出其规律。但是政府的补贴政策一年一个样,而且应该年初颁布的政策,拖到年尾还没出来,这就给政府的公信力带来了比较大的负面影响。

游戏规则要透明,要基本公正,不要让大伙疑神疑鬼,同时不要传递出误导性的信息,这是政府部门在制定政策的时候,必须加以考虑的。

我国今年以来的新能源汽车产业政策,可以用混乱来形容,政策的制定和颁布都比较拖沓,导致各种谣言满天飞,这里面既有激烈的利益博弈,也有政府主管部门在方向和节奏上的犹豫。即便是已经制定的政策,也会随时修改或推翻,这会导致一些企业的巨额投资打水漂,形成巨大的社会资源浪费,同时严重影响社会公众及企业对政府发展新能源汽车产业的信心。作为政府的智囊,一部分参与政策起草及制定的专家,确实有沦为利益集团代言人的倾向,这也值得行业为之警惕。

乱象丛生的背后,一方面是我国经济发展到一定阶段之后,有价值的投资渠道和领域已经非常少,另一方面是政府相关部门对于政策制定,颁布和修改的随意性,进一步增加了未来的不确定性。

新能源汽车产业政策,是对政府公信力的一次严重考验,不容有失。

正在加载...

正在加载...